Daftar Isi

Setelah tulisan sebelumnya mengapa perlu punya Dana Pensiun sendiri, sekarang kita bahas bagaimana cara mempersiapkannya. Bagaimana punya Dana Pensiun yang bisa mencukupi kebutuhan hidup ketika tidak bekerja lagi ?

Update data 2022 untuk menambahkan informasi terbaru soal cara mempersiapkan dana pensiun.

Buat banyak orang, merancang dana pensiun kadang dianggap sesuatu yang rumit dan sulit. Dikira penuh hitung-hitungan, rumus - rumus dan berbagai belitan angka yang kompleks.

Berikut ini panduaan cara Membuat Dana Pensiun Bagi Pemula di 2022, yaitu:

Kenapa kita perlu menghitung berapa biaya hidup ketika pensiun nanti?

Ada dua alasan:

Cara menghitung biaya hidup pensiun cukup mudah. Bisa dilakukan oleh Anda, tanpa perlu lulus ilmu keuangan terlebih dahulu. Ini langkah – langkah menghitung:

Pertama, tentukan biaya hidup sekarang dan kenaikan biaya hidup per tahun. Kenaikan biaya biasanya menggunakan inflasi sebagai patokan, meskipun ini tidak selalu akurat karena inflasi menunjukkan kenaikan harga secara umum.

Kedua, berdasarkan biaya hidup sekarang dan inflasi, hitung prediksi biaya hidup saat pensiun. Caranya, gunakan formula Future Value (FV) di excel, dimana angka yang harus diisi: present value (PV) adalah 70 - 80% biaya hidup per bulan saat ini, rate kenaikan biaya hidup per bulan dan jumlah bulan dari sekarang sampai usia pensiun.

Biaya hidup pensiun diasumsikan 70 sd 80% dari biaya hidup sekarang. Ini karena setelah pensiun ada biaya yang tidak perlu lagi, misalnya biaya pendidikan anak.

Ketiga, menghitung total kebutuhan pensiun. Asumsinya, Anda tidak perlu bekerja lagi setelah pensiun (enak bukan), sehingga hitungan targetnya adalah biaya hidup per bulan saat pensiun dikali jumlah bulan sampai usia harapan hidup (life expectancy). Misalnya, harapan hidup 75 tahun, maka pensiun usia 55, biaya hidup yang perlu disiapkan adalah untuk 25 tahun.

Total kebutuhan ini menjadi target. Percaya saya, Anda akan kaget lihat angkanya. Tapi, jangan khawatir ada cara untuk mempersiapkan itu.

Komponen wajib dalam rencana keuangan, termasuk rancangan dana pensiun, adalah investasi dan asuransi. Investasi ditujukan untuk mencapai tujuan keuangan, sementara asuransi memberikan perlindungan terhadap proses investasi mencapai tujuan keuangan atas berbagai risiko.

Kalau hanya investasi saja, tidak ada asuransi, rencana Anda vulnerable terhadap musibah yang kapan saja bisa datang. Meninggal dunia, cacat atau sakit, tidak ada yang tahu kapan akan datang.

Sementara, kalau asuransi saja tanpa investasi, Anda tidak akan bisa mencapai target dana pensiun. Tanpa investasi, jumlah uang yang harus disisihkan menjadi sangat besar. Menjadi sangat sulit direalisasikan.

Ada dua cara untuk merancang dana pensiun. Masing – masing punya kelebihan sendiri. Pilih yang paling sesuai kebutuhan Anda.

Belilah Reksadana untuk investasi. Ada banyak pilihan, sesuaikan dengan profil risiko. Kalau pensiunnya masih lama, diatas 15 – 20 tahun bisa ambil saham. Kalau pensiunnya tidak lama lagi, pilih instrumen yang lebih aman, seperti pendapatan tetap atau pasar uang.

Ingin tahu lebih jauh soal Reksadana bisa baca di sini selengkapnya.

Lakukan investasi di Reksadana secara rutin. Jangan khawatir Anda harus wira – wiri, bolak balik ke bank atau manajer investasi.

Sekarang sudah banyak lembaga yang menawarkan transaksi Reksadana secara online lewat internet. Dengan cara online, Anda bisa melakukannya dimana saja dan meng-otomisasi transaksi setiap bulan dengan fasilitas auto-invest.

Itu bagian investasinya. Bagaimana dengan proteksi? Harus beli asuransi.

Asuransi yang seperti apa? Karena porsi investasi sudah Anda siapkan di Reksadana, sebaiknya pilih asuransi yang tidak ada unsur investasinya, yaitu asuransi murni atau asuransi term-life.

Asuransi term life ini hanya memberikan fungsi proteksi. Premi yang dibayar hangus, tidak ada uang kembali. Rugi donk? Tidak. Karena preminya murah dengan manfaat proteksi yang tinggi.

Ingin tahu lebih jauh soal asuransi term life baca disini.

Ini contohnya. Andre 30 tahun bekerja di sebuah bank swasta, berkeluarga dengan satu anak, istri tidak bekerja, biaya hidup Rp 10 juta sebulan, usia pensiun 55 tahun. Saat ini sudah memiliki pensiun dari perusahaan, namun berdasarkan perhitungan, jumlahnya tidak cukup.

Andre menyisihkan Rp 1 juta sebulan untuk pensiun. Alokasi sebagai berikut:

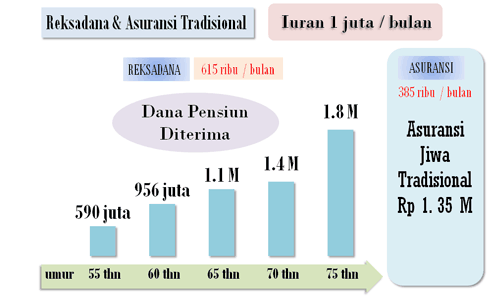

Pertama, sebesar Rp 615 ribu untuk membeli Reksadana saham. Asumsi return 14% setahun. Di umur pensiun 55 tahun, Andre diproyeksikan dapat mencairkan uang dana pensiun senilai Rp 1.66 M.

Bagaimana jika Andre ingin mencairkan pensiun secara bertahap (tidak diambil sekaligus)? Saya melakukan simulasi pencairan di umur 55, 60, 65, 70 dan 75 thn. Uang pensiun yang bisa diambil dirangkum di grafik:

Kedua, sebesar Rp 385 ribu untuk membeli asuransi tradisional. Manfaatnya: jika Andre meninggal dunia, keluarga menerima Rp 1.35 M yang bisa diinvestasikan kembali untuk meneruskan dana pensiun.

Dengan kedua kombinasi keduanya, Andre sudah mengamankan masa pensiunnya. Namun ada tantangan yang perlu disadari Andre dari pilihan ini, sebagai berikut:

Dalam pengalaman berinteraksi dengan pengunjung blog, saya menemui banyak orang yang belum mengerti atau takut melakukan investasi sendiri di Reksadana. Biasanya banyak yang belum paham bagaimana Reksadana bekerja, sehingga tidak mau melakukannya sendiri, meskipun tahu dana pensiun itu penting.

Untuk Anda yang tipe seperti ini, sebaiknya ambil produk dana pensiun dari asuransi. Salah satu contohnya adalah produk keluaran Manulife, yaitu Retire Link. Produk yang fokus pada persiapan pensiun.

Esensi produk dana pensiun ini sama dengan pilihan#1 (Reksadana + Asuransi Tradisional) – menyediakan investasi dan proteksi. Yang berbeda adalah proses investasi di produk ini jauh lebih mudah.

Nasabah cukup melakukan pembayaran rutin ke perusahaan asuransi yang kemudian akan mengalokasikan ke instrumen semacam reksadana dan asuransi. Nasabah tidak perlu repot-repot lagi memilih, membeli dan memonitor investasinya.

Karena fokusnya pensiun, produk ini mengalokasikan porsi investasi lebih tinggi dibandingkan porsi proteksi asuransi. Alhasil, dana pensiun yang diterima menjadi lebih besar. Cocok untuk Anda yang sudah punya proteksi asuransi cukup tinggi, mungkin dari asuransi lain, namun masih ingin meningkatkan investasi untuk pensiun.

Untuk menjaga dana pensiun dipergunakan dengan bijak, produk ini membuat skedul penarikan di umur 55 tahun, 60, 65, 70 dan terakhir 75. Setiap 5 tahun, perusahaan asuransi memberikan bonus investasi yang langsung ditambahkan ke nilai investasi.

Jika pemegang polis mengalami ketidakmampuan tetap, asuransi melanjutkan pembayaran premi sampai umur 60 tahun. Jika meninggal dunia, manfaat asuransi jiwa dibayarkan dan seluruh nilai investasi bisa diambil.

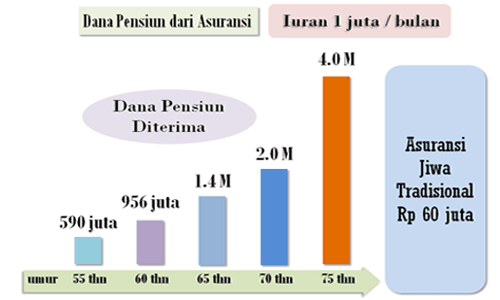

Kembali ke kasus Andre. Andaikan dia beli produk dana pensiun ini, dengan alokasi 1 juta sebulan ke instrumen ekuitas return 14% setahun. Andre diproyeksikan menerima hasil pensiun seperti di grafik:

Manfaat asuransi jika meninggal dunia adalah Rp 60 juta.

Mungkin muncul pertanyaan, apakah produk dana pensiun ini sama dengan unit link? Soalnya terlihat seperti sama. Saya bilang produk ini berbeda dengan unit link terutama dalam hal berikut:

Pertama, porsi premi asuransi jiwa di unit link relatif tinggi dibandingkan produk dana pensiun ini. Ada minimum premi di unit link yang wajib dibelikan asuransi. Akibat besarnya porsi asuransi, porsi investasi menjadi lebih kecil. Ujungnya, nilai uang yang bisa ditarik saat pensiun menjadi lebih kecil.

Hal berbeda dengan produk dana pensiun ini, yang fokusnya memang pada investasi. Porsi proteksi sengaja dibuat kecil, supaya porsi investasi optimal.

Mungkin akan ada yang bilang, bukankah unit link bisa meningkatkan investasi dengan top up. Betul bisa top – up. Namun, dengan top up, premi yang dibayar menjadi lebih mahal. Kenapa? Karena minimum premi asuransi jiwa-nya sendiri tidak berubah, tidak terus jadi lebih kecil, sehingga Anda harus membayar lebih tinggi untuk bisa meningkatkan porsi investasi.

Kesimpulannya, dengan premi yang sama, produk dana pensiun ini ini memberikan hasil investasi yang lebih tinggi dari unit link.

Kedua, biaya unit link relatif tinggi dibandingkan produk ini. Di 5 tahun pertama, unit link menyedot sebagian besar premi untuk pembayaran ke perusahaan asuransi, sehingga porsi investasi buat nasabah menjadi relatif kecil.

Ambil contoh, di tahun pertama unit link, tidak ada premi Anda yang lari ke investasi karena 100% premi diambil oleh perusahaan asuransi. Tidak adanya investasi di tahun pertama membuat dana Anda kehilangan kesempatan (opportunity loss) untuk tumbuh lebih cepat.

Hal yang sama terjadi di tahun – tahun berikutnya. Masih ada potongan biaya sampai akhir tahun ke 5 (detil berapa potongan biaya unit link lihat disini).

Produk dana pensiun ini memotong biaya juga tetapi potongannya jauh lebih rendah dari unit link. Karena potongan biaya yang lebih rendah, produk ini sudah bisa mengalokasikan investasi sejak tahun pertama. Hasil investasinya menjadi lebih tinggi karena porsi investasi lebih besar setiap tahun.

Mana yang sebaiknya Anda pilih? Sebelum menjawab, sebaiknya kita lihat dulu kesimpulan apa yang bisa ditarik dari dua pilihan ini:

Pertama, dengan jumlah iuran sama, produk dana pensiun (cara#2) memberikan hasil lebih tinggi dari produk Reksadana + asuransi tradisional (cara#1). Ini tercermin dari besarnya akumulasi dana yang bisa ditarik saat pensiun (lihat grafik cara #1 vs #2).

Apakah itu berarti cara #1 lebih buruk kinerjanya? Tidak juga.

Hasil investasi cara#1 yang lebih rendah dibandingkan cara#2 karena tingginya porsi premi asuransi di cara#1. Makin besar premi asuransi, makin kecil jatah investasi (jumlah iuran sama). Ini karena adanya ketentuan minimum premi asuransi tradisional, yang sudah dijelaskan sebelumnya. Jadi penyebabnya bukan karena kinerja tetapi lebih kepada alokasi.

Kedua, nilai proteksi cara#2 sangat kecil, hanya 60 juta. Sangat jauh dibandingkan proteksi asuransi cara#1 yang mencapai 1.35 M. Bagai langit dan bumi. Jika cari proteksi, pilihan #1 menjadi lebih baik.

Ketiga, fleksibilitas pilihan investasi lebih leluasa di cara#1 karena Anda bisa mengganti – ganti reksadana dan manajer investasi. Kalau cara#2, manajer investasi hanya yang kerjasama dengan perusahaan asuransi. Diluar itu tidak bisa. Namun, fleksibilitas ini hanya bisa dimanfaatkan kalau Anda paham soal Reksadana. Kalau tidak, lebih baik jangan, karena malah bisa membahayakan investasi Anda.

Jadi mana yang sebaiknya dipilih? Tergantung. Tergantung kebutuhan Anda. Saya mencatat beberapa opsi:

Kenyataannya tidak. Mudah kok membuat plan-nya. Nanti Anda bisa lihat dan buktikan sendiri.

Yang sulit itu sebenarnya melaksanakannya. Bagaimana kita bisa mengekang godaan konsumsi (=kesenangan), menahan nafsu belanja, demi untuk menyisihkan dana secara teratur tiap bulan untuk masa depan. Disitu challenge-nya.

Maklum, yang kita akan bahas adalah dana pensiun inisiatif sendiri. Bukan fasilitas pensiun yang disediakan oleh kantor atau tempat bekerja.

Apa bedanya?

Kalau di kantor, iuran pensiun langsung dipotong dari gaji. Gaji yang sampai ke rekening karyawan sudah nett Iuran pensiun. Karyawan ‘dipaksa’ menyisihkan penghasilannya.

Kalau dana pensiun sendiri, gaji Anda terima dulu, baru setelah itu disetorkan membayar iuran pensiun. Jujur saja. Godaanya besar sekali, iuran pensiun tidak dibayar karena gaji habis duluan buat keperluan lain.

Jadi tahap merancang, yang dibahas disini, sebenarnya baru langkah awal. Langkah selanjutnya, yaitu mengeksekusinya, tidak kalah penting. Bahkan kerap kali jauh lebih kritikal. Anda harus pikirkan bagaimana cara melaksanakannya, mengeksekusinya secara efektif, setelah paham cara merancangnya.

Dana pensiun adalah salah satu komponen penting dalam rencana keuangan keluarga kita semua. Tingginya inflasi tiap tahun membuat biaya hidup lari kencang. Solusinya, sederhana, yaitu: Anda harus menyiapkan uang pensiun sedini mungkin. Jangan lagi ditunda – tunda.

Sudah dibahas hal – hal pokok dalam merancang dana pensiun. Harusnya mudah, tidak sulit banget. Sekarang tugas Anda memulai dan melaksanakannya dengan konsisten. Jika ingin konsultasi mengenai bagaimana memiliki program Dana Pensiun yang pantas untuk Anda dan keluarga, cek disini.

Selamat memulai! GRATIS E-Book Panduan Investasi@

Daftar Isi

Exness adalah broker multi aset yang terkenal dan populer di kalangan para trader Dalam... Baca Lagi

Nikmati biaya trading yang rendah bebas komisi dan bonus yang besar Dengan pengalaman... Baca Lagi

Komentar (12 Komentar)