Daftar Isi

BNLI saham Bank Permata, bagaimana perkembangan harga saham BNLI dan kinerja Bank Permata saham sejak dibahas tahun 2016 di blog ini sampai sekarang akhir tahun 2019?

Di 2016, kami menulis bahwa mungkin banyak investor yang tidak setuju dengan rekomendasi kami atas saham Bank Permata saat itu. Harga sahamnya anjlok dan kinerjanya di 2016 terburuk sepanjang masa. Kenapa menjadi saham unggulan? Update akhir 2019 soal harga saham dan kinerja BNLI Bank Permata sebagai perusahaan.

Salah satu cara mencetak keuntungan di investasi saham adalah membeli saham yang kondisinya sedang distress, namun sebenarnya memiliki prospek recovery.

Saham yang harganya anjlok umumnya sedang menghadapi masalah.

Dalam kondisi itu, investor ditantang untuk bisa menilai apakah kondisi yang menimpa perusahaan (yang sahamnya kita incar) sudah di titik terendah dan sebentar lagi masuk ke fase pemulihan, atau belum akan pulih.

Salah satunya, yang jadi pilihan saya adalah saham Bank Pertama dengan kode saham BNLI di Bursa Efek Indonesia.

Tetapi, sebelum membahasa lebih lanjut BNLI saham Bank Pertama, saya ingin menjelaskan dahulu kenapa sektor Perbankan menjadi pilihan.

Perbankan adalah salah satu bisnis yang paling menguntungkan di Indonesia. Asset perbankan tumbuh 17% per tahun dalam dekade terakhir dengan tingkat profitabilitas tinggi.

Sejumlah faktor menyebabkan perbankan menjadi bisnis yang menguntungkan:

Perbankan adalah bisnis yang fully-regulated dengan pengawasan intensif oleh BI dan OJK. Mungkin, banyak yang menganggap, kondisi ini menyulitkan, membuat bank tidak fleksible, terbatas geraknya.

Namun, kondisi heavy-regulated ini menurut kami justru membantu investor (terutama ritel) mengawasi jalannya bisnis perbankan. Sebagai contoh, bank wajib menyampaikan laporan keuangan ke publik setiap bulan, sehingga investor bisa mengamati kinerja secara rutin. Tidak ada industri lain yang mewajibkan ini karena laporan keuangan paling cepat muncul setiap 3 bulan.

Meskipun modal perbankan terlihat tinggi, paling kecil Rp 100 M, namun dari modal tersebut bank bisa menarik dana (murah) masyarakat lebih besar lagi. Dengan ketentuan saat ini, prakiraan kami untuk setiap modal 1 rupiah, bank bisa menghimpun 10 rupiah dana pihak ketiga.

Dan seiring bank mencetak profit, tanpa pemegang saham perlu menginjeksi dana, modal meningkat (karena laba ditahan), yang otomatis meningkatkan kapasitas bank menghimpun dana masyarakat. Seiring waktu, modal bank terhadap pertumbuhan assetnya relatif kecil.

Itu sebabnya perhatikan bahwa hampir semua konglomerat memiliki bank dan asing rajin mengambil alih bank di Indonesia. As simply, bisnis bank itu sangat menguntungkan.

BNLI, Bank Permata, adalah bank #9 terbesar di Indonesia dengan asset 107 triliun per Sept-2016.

BNLI dimiliki oleh Astra Internasional dan Standard Chartered Bank sebagai pemegang saham pengendali dengan kepemilikan masing - masing 45% saham. Publik memegang sisanya 10% saham.

Harga saham Bank Permata, kode BNLI di Bursa Efek Indonesia, merosot tajam di 2016. Anjlok lebih dari 50% dan tercatat Rp 540 per saham di penutupan perdagangan 25 Nov 2016, ditengah tingkat perkembangan IHSG yang stabil.

Buruknya kinerja karena kredit macet merupakan pemicu kehancuran harga saham. Non Performing Loan (NPL) mencapai 4.9% di Sept-2016, yang merupakan terburuk dalam sejarah bank ini dan tertinggi diantara 10 bank terbesar.

Besarnya kredit macet membuat Permata merugi fantastis Rp 1.5 triliun sampai kuartal III 2016. Bank mencatat keuntungan Rp 963 M di periode yang sama 2015.

Kondisi ini membuat kinerja Permata paling buruk diantara 10 bank terbesar. Meskipun kondisi perekonomian Indonesia 2016 tidak bagus, namun bank - bank lain masih berhasil mencatat keuntungan dan kredit macet jauh dibawah Permata.

Lalu, kenapa kami menyebut Bank Permata sebagai saham pilihan dan layak beli?

Singkatnya, kami memiliki dua alasan, yaitu (1) prospek cerah bank ini ke depan dan (2) valuasi saham Permata yang sudah murah.

Kita perlu melihat apa keunggulan bank ini yang membuat kami berani membeli saham Bank Permata meskipun dalam kondisi harga turun.

Sebagai salah satu 10 bank terbesar di Indonesia, Permata memiliki pengalaman dan pangsa pasar. Meskipun 2016 kinerja kreditnya buruk, nasabah bank ini tetap solid dan percaya dengan management Permata.

Rasio Loan Deposit Ratio (LDR) tercatat 86%, yaitu pendanaan diatas jumlah kredit yang disalurkan, yang menunjukkan bank memiliki pendanaan (funding) lebih dari cukup untuk menjamin likuditas dan membiayai penyaluran kredit.

Kami menilai kekuatan utama Permata adalah dukungan kedua pemegang saham pengendali, Astra Internasional dan Standard Chartered. Hal tersebut tercermin sebagai berikut:

Bukti dukungan pemegang saham yang paling nyata adalah penambahan modal Permata Rp 5.5 trilliun di Juni 2016. Tambahan modal ini membuat keuangan bank menjadi lebih kuat dan aman, yang tercermin dari naiknya rasio CAR ke 19.3% jauh diatas minimum CAR 8% yang diminta Bank Indonesia.

Masalah utama yang merudung Permata adalah memburuknya kualitas asset karena kredit macet. Total kerugian yang sudah disisihkan bank akibat kredit macet Rp 4.5 trilliun per September 2016.

Akibatnya, bank mengalami kerugian Rp 1 T. Jumlah kerugian terbesar dalam sejarah Permata. Kerugian ini sudah berjalan sejak akhir 2015 sampai menjelang tutup 2016.

Apakah kredit macet ini sudah berhenti atau masih berlanjut?

Karena jika sudah berhenti, artinya masalah sudah selesai dan masuk ke tahap recovery. Sebaliknya jika belum, kinerja masih akan memburuk dan implikasinya harga saham belum akan naik.

Sebelum menjawab pertanyaan ini, kita perlu tahu kenapa kredit macet merugikan bank.

Bisnis bank adalah menyalurkan kredit yang dananya diperoleh dari deposan. Jika kredit menunggak, bank harus menanggung kerugian untuk menalangi saat deposan menarik uang mereka.

Bank mencatat kerugian tersebut sebagai biaya pencadangan atas kredit macet. Bank Indonesia menetapkan ketentuan bahwa jika kreditur telah menunggak selama periode tertentu, misalnya 90 hari terlambat, maka bank harus membuat pencadangan dari prosentase tertentu nilai kredit (keyakinan bank menentukan jumlah tepatnya berdasarkan data historis atas recovery kredit macet) yang dicatat sebagai kerugian di laporan rugi laba.

Dalam setahun terakhir 2015-2016, biaya pencadangan Bank Permata naik luar biasa. Di Sep 2016, jumlahnya Rp 4.5 T, naik 175% dibandingkan periode sama tahun 2015.

Permata menghadapi masalah kredit macet di sektor komoditas. Seiring hancurnya harga komoditas di pasar.

Dalam beberapa tahun ini, bank ini menggeser kredit ke wholesale banking (> 50%), yang mayoritas commodity-based, dari sebelumnya segment ritel,. Di saat harga komoditas booming, kinerja kredit wholesale ini bagus dan memberikan margin gemuk bagi bank. Namun, kita tahu bahwa setelah itu harga komoditas anjlok sangat dalam dan belum pulih sampai saat ini, yang berdampak pada kemampuan pembayaran perusahaan-perusahaan yang bermain di sektor ini.

Manajemen Permata sudah merubah strategi dengan re-balance portfolio kredit dengan kembali fokus ke segment ritel dan SME. Dibandingkan 2015, porsi kredit wholesale banking sudah turun ke 49% dari 53%, sisanya adalah ritel dan SME.

Meskipun kerugian kredit macet sangat besar dalam sejarah bank ini, kami menilai bahwa badai hampir berlalu karena beberapa alasan:

Per Sep-16, NPL mencapai 4.9%, tidak hanya tertinggi diantara 10 bank terbesar, namun tinggal sedikit dibawah angka patokan Bank Indonesia 5.0% akan tingkat NPL yang sudah berbahaya.

Namun, laju kenaikan NPL menurun secara signifikan. Di Juni-16, NPL 4.6%, sedangkan Sep-15 NPL 2,5%. Loncatan NPL sudah tidak setinggi periode - periode sebelumnya.

Kami menilai tidak mungkin pemegang saham dan manajemen Permata membiarkan NPL menembus 5% karena jika terjadi bank akan masuk perhatian khusus Bank Indonesia. Implikasinya akan merembet pada banyak hal yang bisa menurunkan kepercayaan masyarakat.

NPL industri perbankan sendiri mulai menunjukkan trend penurunan setelah mencapai puncaknya. Data Bank Indonesia menunjukkan bahwa NPL sudah melewati puncak dan sekarang mulai turun.

Kualitas kredit menentukan biaya pencadangan. Kami melihat kualitas kredit menunjukkan indikasi perbaikan.

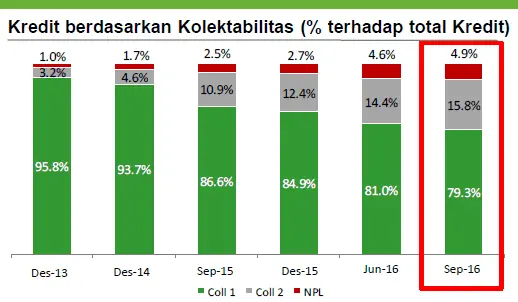

Cara menilai kualitas kredit adalah dengan melihat komposisi kredit berdasarkan tingkat kolektibilitas (Coll), yaitu Coll 1 nasabah lancar; Coll 2 menunggak 1 hari sd 90 hari; NPL menunggak > 90 hari.

Grafik ini menunjukkan kondisi Coll Permata Sep-16. Komposisi nasabah lancar memang masih menurun, seiring meningkatknya nasabah menunggak (Coll 2 dan NPL).

Namun, perhatikan bahwa kenaikan porsi nasabah yang macet menurun. Tambahan nasabah di Coll 2 sudah menurun. Jika Coll 2 turun, implikasinya nasabah yang akan berpindah ke NPL juga akan menurun yang dampaknya adalah biaya pencadangan turun.

Kalau biaya pencadangan turun, Permata akan segera bisa kembali profitable. Biaya pencadangan merupakan komponen paling besar dalam menentukan rugi - laba bank.

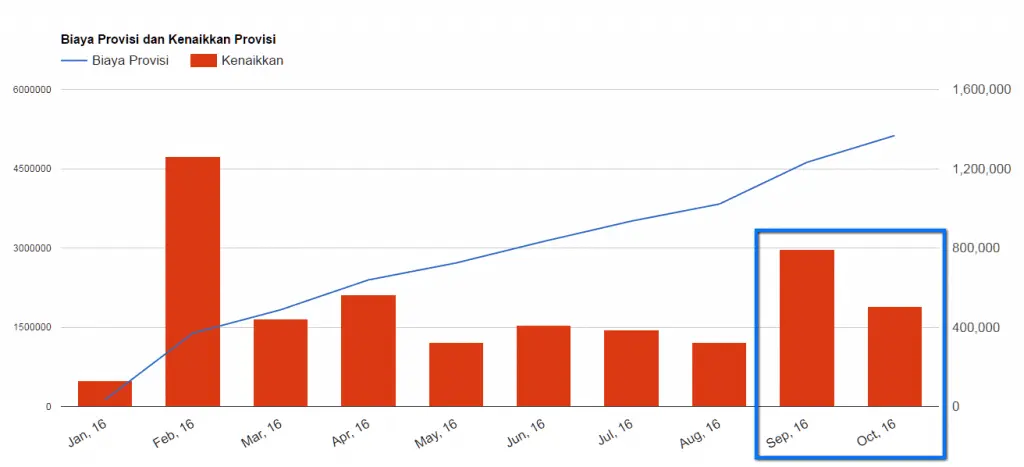

Menggunakan laporan keuangan bulanan Bank Permata, kami menghitung kenaikan biaya pencadangan (provisi) setiap bulan.

Hasilnya kami tampilkan dalam grafik dibawah ini yang menunjukkan bahwa kenaikan biaya provisi per bulan mulai menurun setelah puncaknya di Sept dan Jan 2016.

Sejumlah resiko bisa menghadang pemulihan saham Bank Permata.

Kondisi perekonomian sangat mempengaruhi kinerja perbankan. Saat ini, perekonomian Indonesia masih menghadapi tantangan eksternal dan domestik.

Bank Indonesia memperkirakan pelemahan ekonomi global masih berlangsung, diikuti harga komoditas yang masih rendah, dan aliran modal ke negara berkembang yang kembali turun. Momentum perbaikan ekonomi global yang semula kita harapkan mulai terjadi pada tahun ini, masih belum tampak dan terlihat melemah di beberapa bagian.

Gubernur Bank Indonesia menyebutkan prospek ekonomi Indonesia di 2017dengan pertumbuhan ekonomi pada rentang 5,0-5,4%, terutama ditopang permintaan domestik. Inflasi akan berada pada kisaran targetnya, yaitu 4,0+1%, dengan pertumbuhan kredit dalam kisaran 10-12% dan pertumbuhan Dana Pihak Ketiga (DPK) pada kisaran 9-11%.

Pencairan kredit menentukan pertumbuhan bisnis bank karena 80 sd 90% aktivitas bank bersumber dari pemberian pinjaman. Dalam kondisi ekonomi yang kurang bagus dan perbaikan kualitas asset, bank mengerem pengucuran kredit.

Tahun 2017, kondisi ekonomi masih banyak ketidakpastian sehingga kemungkinan bank masih selektif dalam memberikan kredit. Prediksi kami, pertumbuhan kredit akan lebih tinggi dari 2016 tetapi kenaikannya akan berhati-hati.

Setelah mengalami pemburukan kualitas kredit di 2016 dan 2015, management Bank Permata kemungkinan besar lebih selektif dalam menyalurkan kredit. Perbaikan kualitas asset adalah salah satu inisiatif utama management di 2017, disampaikan di public expose akhir 2016, yang implikasinya ke pengereman laju kredit..

Sempat muncul rumor di awal 2016 bahwa salah satu pemegang saham ingin melepas kepemilikan mereka di Permata. Isu tersebut kemudian dibantah dan sampai sekarang belum ada lagi informasi mengenai penjualan tersebut.

Kemungkinan besar itu hanya isu dan memang pemegang saham pengendali masih ‘sayang’ dengan Bank Permata. Namun, kemungkinan pemegang saham pengendali menjual saham mereka tidak bisa dihilangkan dalam horizon.

Hal yang pertama menarik kami ke saham ini adalah valuasi harga yang murah. Kenapa kami sebut murah?

Valuasi saham perbankan salah satunya menggunakan Price Book Value (PBV), yaitu perbandingan nilai saham di pasar (market capitalization) dengan nilai ekuitas. Nilai PBV biasanya bergerak di kisaran >= 1 karena prospek nilai perusahaan ke depan seharusnya lebih tinggi dibandingkan nilai ekuitas yang ditanam pemegang saham saat ini.

Untuk apa membeli saham yang tanpa prospek, begitulah kira-kira saham yang PBV dibawah 1.

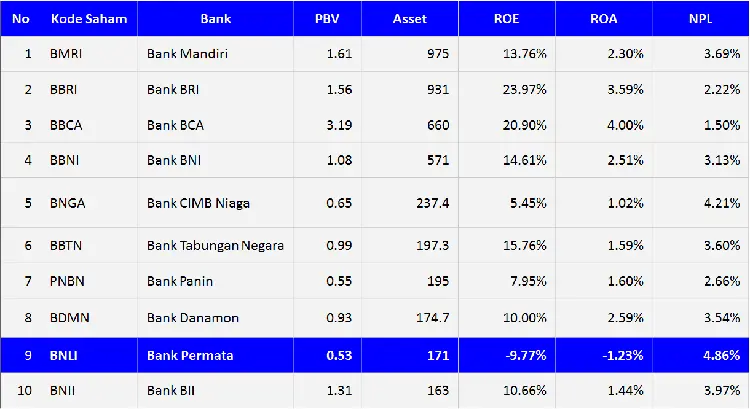

Daftar dibawah ini menunjukkan tingkat PBV 10 bank terbesar di Indonesia per Sep-2016. Mayoritas mencatat PBV diatas 1 dengan Bank BCA yang paling tinggi.

Hanya Bank Permata yang mencatat PBV jauh dibawah 1, yaitu 0.50, dan menempatkan bank ini di urutan paling buncit. Turunnya harga saham membuat nilai market cap anjlok, yang menurunkan PBV. Kerugian jumbo yang dicatat bank ini membuat pasar menghukum dengan cukup ‘sadis’.

Namun bagi kami, PBV 0.5 utk sebuah bank sebesar dan sekelas Permata sudah terlampau murah. Bandingkan bank - bank lain yang size dan market-nya jauh dibawah Permata, namun mereka memiliki PBV diatas 1.

Pada nilai PBV sekarang, kita justru mendapatkan kesempatan membeli saham Bank Permata pada harga (sangat) murah.

Penurunan kinerja Permata adalah efek sementara dan karena beberapa alasan sbb:

Modal yang kuat dan likuiditas yang sehat merupakan kunci pertumbuhan bisnis perbankan yang berkelanjutan. Indikator CAR 19.6% dan LDR 86% Permata menunjukkan kekuatan modal dan kesehatan likuiditas.

Meskipun pertumbuhan kredit menurun di 2016, hal tersebut terkait langkah management memperbaiki kualitas asset dengan mengubah target segment dari wholesale ke retail. Nilai kredit retail lebih kecil dibandingkan wholesale sehingga lebih membutuhkan waktu untuk naik.

Melihat data - data yang sudah disampaikan sebelumnya, yaitu biaya provisi yang menurun dan trend kenaikan NPL yang melandai, kami percaya NPL sudah pada puncaknya. Kalaupun masih naik, NPL di akhir 2016 ini mencapai puncak dan akan turun di 2017.

Keyakinan kami bahwa NPL tidak akan menyentuh 5% karena itu adalah batas psikologis dan jika NPL bank sampai mencapai tingkat tersebut akan masuk pengawasan intensif Bank Indonesia.

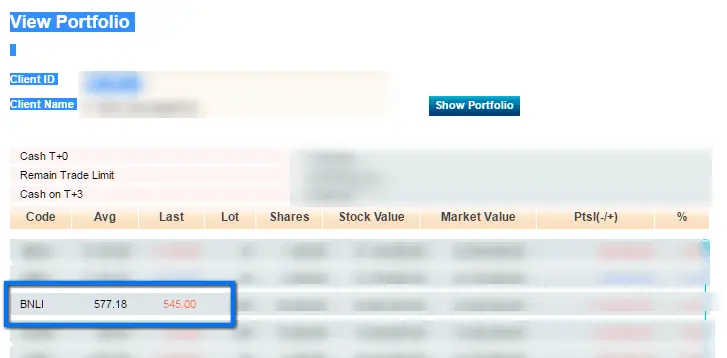

Untuk membuktikan, proposisi ini. Kami rajin membeli saham Bank Permata ketika harga mulai menyentuh dibawah Rp 600.

Kami memegang posisi Bank Permata dengan harga rata-rata Rp 577. Berikut ini adalah cuplikan portfolio BNLI tersebut:

Dalam 6 bulan ke depan, kita akan melihat kembali pergerakan saham ini dan mengevaluasi kinerjanya. Apakah sudah membaik atau malah kian memburuk.

Kami membeli saham dengan rentang investasi jangka panjang, untuk tujuan 10 tahun. Karena itu, sebenarnya kinerja harga saham di 6 bulan tidak signifikan bagi kami.

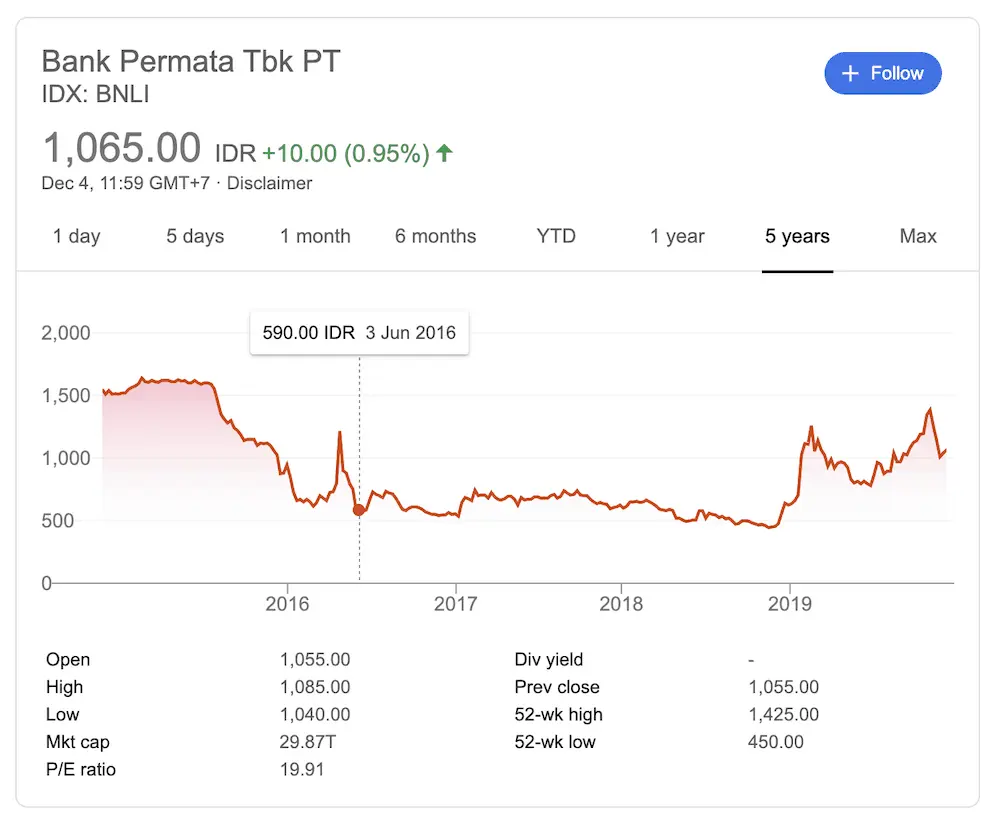

Setelah hampir 3 tahun sejak tulisan ini diturunkan pertama kali, saya ingin mengupdate harga saham BNLI dan bagaimana kinerja Bank Permata.

Dalam rentang waktu, 2016 - 2019, banyak perubahan dalam Bank Pertama, salah satunya yang paling signifikan adalah pergantian seluruh jajaran management oleh pemegang saham, dan isu akuisisi yang sampai hari ini masih berlangsung dan belum final jadi tidaknya.

Bagaimana kinerja harga saham BNLI?

Perkembangan harga BNLI saham bisa dilihat dalam grafik dibawah ini:

Saham Bank Permata BNLI menunjukkan penurunan tajam hampir 60% sepanjang 2016. Buruknya kinerja kredit macet menyebabkan kerugian yang fantastis di bank ini.

Namun, dalam kondisi harga yang anjlok, kami justru melihat kesempatan pada saham ini. Kesempatan membeli di harga murah.

Kami menilai buruknya kinerja hanya sementara, paling lambat sampai akhir 2016. Banyak indikasi bahwa perbaikan kinerja sedang berjalan.

Tidak ada yang pasti dalam investasi saham, tetapi justru keyakinan investor diuji pada saham - saham yang sedang mengalami masalah. Investor akan sulit membeli saham pada harga bargain jika kondisi kesehatan perusahaan sedang bagus.

Update 2019: ada pepatah Inggris "Patience is virtue", yang terbukti dalam saham BNLI Bank Permata. Dalam rentang waktu 3 tahun, harga BNLI mencetak kenaikan 100% (berdasarkan harga saham BNLI hari ini).

Baca juga - cara pinjam uang di bank permata online, hati-hati dengan kartu kredit bank permata, kartu kredit permata me, kta bank permata, kta bank permata 1 hari cair, kta permata

Cari dan Bandingkan Sekuritas Broker Saham Terbaik !

Daftar Isi

IPO merupakan penjualan saham di pasar perdana Bagaimana cara beli saham IPO di MNC... Baca Lagi

IPO merupakan penjualan saham di pasar perdana Bagaimana cara beli saham IPO di Ajaib... Baca Lagi

Rasio profitabilitas penting dalam analisa laporan keuangan Bagaimana rumus formula... Baca Lagi