Daftar Isi

Pengalaman menggunakan jasa perencana keuangan, kami tuangkan dalam tulisan ini. Kita akan mengulas apa itu financial planner, manfaat menggunakan jasa mereka, jenis pekerjaan yang ditawarkan dan berapa biaya atau fee perencana keuangan.

Kalau sakit, Anda pasti mencari dokter. Jika kondisi keuangan sedang sakit, Perencana Keuangan (financial planner) adalah dokter Anda. Namun, masih banyak yang enggan bertemu financial planner dengan alasan jumlah simpanan masih kecil, sehingga belum butuh saran mereka, apalagi dengan harus membayar.

Padahal, jika keuangan ingin sehat, Anda butuh perencana keuangan.

Anda seharusnya menggunakan jasa perencana keuangan (baca profil Perencana Keuangan disini)sedini mungkin. Pengelolaan dan perencanaan keuangan harus dilakukan sejak awal untuk bisa mencapai tujuan dan impian Anda.

Tertarik dengan kisah konflik investasi bodong antara Perencana Keuangan Ligwina Hananto dan Kliennya.

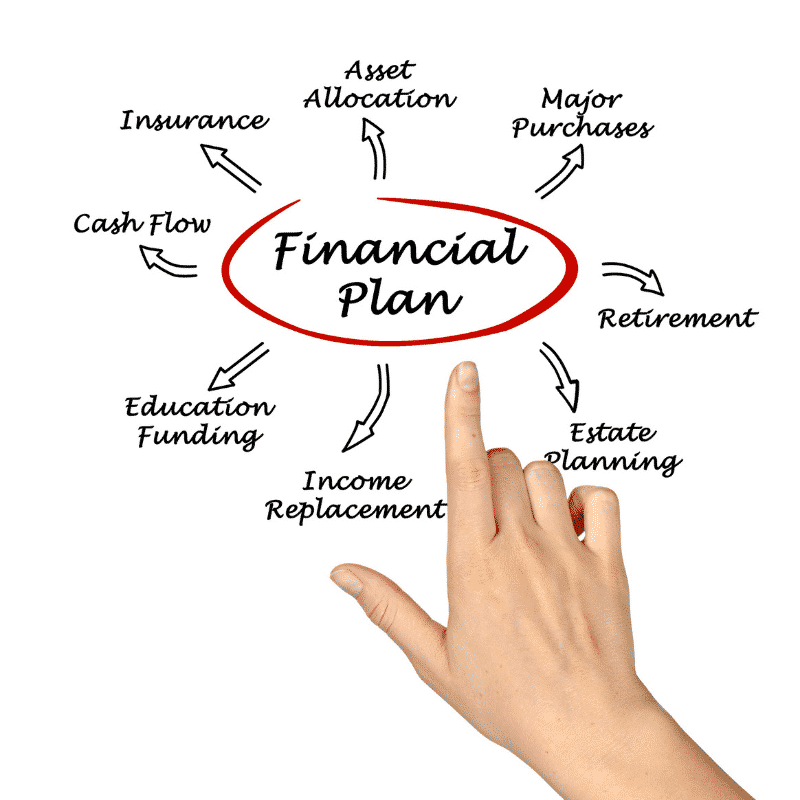

Perencana keuangan adalah pihak yang membuat, menyusun, memonitor dan mengevaluasi perencanaan keuangan untuk klien.

Awalnya, saya pun tidak berpikir konsultasi ke financial planner. Alasannya, sama dengan sebagian besar orang, asset keuangan masih kecil, buat apa konsultasi. Perencana keuangan itu kan untuk orang – orang kaya saja, demikian pikiran saya waktu itu.

Namun, karena suatu masalah keuangan yang cukup pelik, saya terpaksa harus konsultasi dengan mereka. Dari situlah, saya merasakan manfaat dan pentingnya menggunakan jasa financial planner dalam membangun keuangan keluarga yang sehat seklaigus mengatasi masalah keuangan.

Perencanaan keuangan adalah rencana yang dibuat untuk mencapai tujuan keuangan.

Perencana keuangan pada dasarnya adalah ahli yang membantu kliennya mencapai tujuan keuangan, misalnya dana pendidikan, pensiun, beli rumah dan seterusnya.

Apa manfaat menyewa financial planner?

Kenapa ketika sakit berkunjung ke dokter, karena tidak paham soal ilmu kedokteran, Anda butuh saran ahli mengenai cara penyembuhan yang efisien dan efektif.

Karena tidak tahu mengelola keuangan, Anda memanfaatkan perencana keuangan untuk memberikan saran bagaimana menata keuangan keluarga. Perencana keuangan memiliki pendidikan dan pengalaman dalam menangani masalah keuangan.

Misalnya, bagaimana mempersiapkan dana pendidikan anak, mereka tahu cara yang paling efisien dan efektif untuk mencapai tujuan tersebut. Bukankah bisa belajar sendiri? Bisa saja, namun tantangannya adalah waktu dan kemampuan untuk belajar.

Memberikan potret objektif kondisi keuangan.

Tidak mudah bersikap objektif ketika menghadapi masalah keuangan. Dalam masalah lain, kita mungkin bisa berpikir jernih dan mengambil keputusan yang rasional.

Tetapi seringnya tidak, ketika menyangkut keuangan keluarga. Banyak yang denial, misalnya keuangan tidak mendukung tetapi tetap mengirim anak ke sekolah internasional yang biayanya selangit.

Itu makanya, banyak kelas menengah yang berpenghasilan lebih dari cukup, tetapi punya hutang kartu kredit yang tidak terkendali. Karena tidak ada hubungan emosional dengan kekayaan Anda, perencana keuangan dapat memberikan analisa yang objektif, terang benderang.

Misalnya, pengalaman saya, perencana akan melakukan diagnostik (financial check-up). Semua data keuangan diminta, diinput dan dikalkulasi, kemudian mereka menganalisa apakah Anda keuangan sehat atau tidak. Dimana masalahnya akan terpampang dengan gamblang. Semuanya objektif, berdasarkan angka serta hitung-hitungan.

Membantu merealisasikan rencana keuangan.

Rencana tanpa realisasi akan percuma, sia – sia, macan kertas.

Perencana hadir menuangkan rencana ke dalam langkah konkrit implementasi. Mereka berupaya Anda patuh dan dispilin mengikuti langkah – langkah yang sudah ditetapkan dalam rencana tersebut.

Dari obrolan dengan salah satu konsultan, misalnya, saya tahu bahwa perencana keuangan memiliki orang – orang yang tugasnya mengingatkan Anda setiap bulan untuk melakukan investasi sesuai rencana .

Mereka juga memantau secara rutin antara hasil dan tujuan di dalam rencana. Jika terjadi ketidakasesuaian, segera dilakukan kajian dan, jika perlu, rencana direvisi.

Mencarikan produk keuangan yang cocok.

Ada banyak produk keuangan dijual di pasar. Jumlahnya yang banyak saja sudah membuat pusing, apalagi produk dijual lewat berbagai strategi promosi yang agresif.

Mau pilih yang mana?

Akhirnya sering terjadi, karena bingung, kita memilih produk yang paling menarik promosinya atau yang dijual oleh kerabat dekat yang diambil karena rasa tidak enak, sementara sangat mungkin itu bukan pilihan yang tepat.

Karena berkutat di dunia keuangan, perencana keuangan paham segala produk serta melakukan riset dan mengumpulkan informasi secara rutin. Mereka paham produk yang paling cocok dengan kebutuhan klien.

Misalnya, ketika butuh Reksadana (dapatkan e-book GRATIS - Panduan Investasi Reksadana), mereka tahu mana yang paling cocok dengan profil risiko klien. Ketika klien mempersiapkan dana pendidikan, mereka sudah paham berapa kenaikkan biaya pendidikan setiap tahun.

Anda bisa menilai bahwa besar kecilnya kekayaan tidak ada hubungannya dengan perlu tidaknya perencana keuangan. Sedang menghadapi masalah keuangan atau ingin mengelola keuangan keluarga secara sehat, itulah saat Anda membutuhkan jasa perencana keuangan. That’s it.

Paling tidak, ada tiga jenis jasa utama yang umum ditawarkan oleh perencana keuangan:

Membuat dan mengimplementasikan rencana keuangan.

Rencana yang dibuat untuk mencapai suatu tujuan. Misalnya, dalam kasus saya, salah satu tujuan adalah dana pendidikan, maka perencana keuangan menyusun sebuah rencana yang menguraikan jumlah, jenis dan berapa lama investasi untuk mewujudkan tujuan tersebut.

Tidak berhenti dalam bentuk rencana saja. Klien akan dibantu mengimplementasikan rencana tersebut selama 1 tahun. Biasanya akan terdapat satu atau dua orang yang bertugas memonitor, mengingatkan dan mengevaluasi rencana keuangan.

Menyediakan konsultasi keuangan. Konsultasi dengan ahlinya mengenai berbagai hal, seperti financial check up, mendiskusikan kebutuhan asuransi dan menyelesaikan masalah hutang.

Melakukan pelatihan penyusunan rencana keuangan. Pelatihan dengan tujuan agar peserta dapat membuat rencana keuangan keluarga sendiri.

Awalnya, saya mengirim email ke salah satu perusahaan perencanaan keuangan terkemuka menanyakan apa saja jasa mereka. Sejak awal, saya memang tidak ingin membuat rencana dulu, namun ingin tahu dan mendapat feel bagaimana mereka bekerja. Ketika diberitahu bahwa mereka punya pelayanan konsultasi per jam, saya memutuskan mengambil jasa ini.

Sebelum pertemuan, konsultan mengirimkan spreadsheet excel yang harus diisi dengan sejumlah data keuangan cukup detil, seperti investasi, tabungan dan seterusnya. Setelah spreadsheet tersebut diisi lengkap dan dikirimkan, baru kemudian jadwal pertemuan dipastikan. Pembayaran sendiri dilakukan setelah konsultasi selesai.

Konsultasi berlangsung kira – kira satu jam, yang pada intinya membahas dua topik:

Saran saya, sebelum bertemu, sebaiknya pertanyaan dipersiapkan terlebih dahulu, agar proses konsultasi bisa berlangsung efisien. Maklum, membahas masalah keuangan dalam waktu satu jam terasa sangat singkat

Dari berbicara dengan perencana keuangan dan pengalaman menggunakan jasa mereka, ini hal yang saya ketahui soal biayanya:

Untuk penyusunan rencana keuangan, biaya dihitung berdasarkan aset atau kekayaan Anda. Makin besar asset, makin besar biayanya. Mungkin dengan asset yang makin besar, proses mengelola keuangan menjadi lebih kompleks. Misalnya, salah satu yang saya temui menetapkan sebagai berikut:

Untuk konsultasi, biaya ditetapkan per jam. Biayanya sekitar rp 500 ribu per jam dengan perencana keuangan dan sekitar rp 750 ribu per jam dengan perencana keuangan senior. Biaya ini sudah termasuk financial check-up terhadap kondisi keuangan kita.

Untuk pelatihan, biaya bervariasi tergantung jenis topik yang diajarkan. Yang saya pernah lihat, pelatihan pembuatan rencana keuangan sekitar Rp 2.5 juta. Terdapat pelatihan tingkat dasar dan tingkat lanjut.

Dari pengalaman sendiri, dan melihat teman – teman yang berhasil ‘selamat’ dari bencana keuangan karena bantuan perencana keuangan, saran saya gunakan jasa ini sejak dini. Jangan karena simpanan masih kecil kemudian enggan menggunakan perencana keuangan karena yang paling penting sebenarnya adalah upaya mencapai keuangan yang sehat.

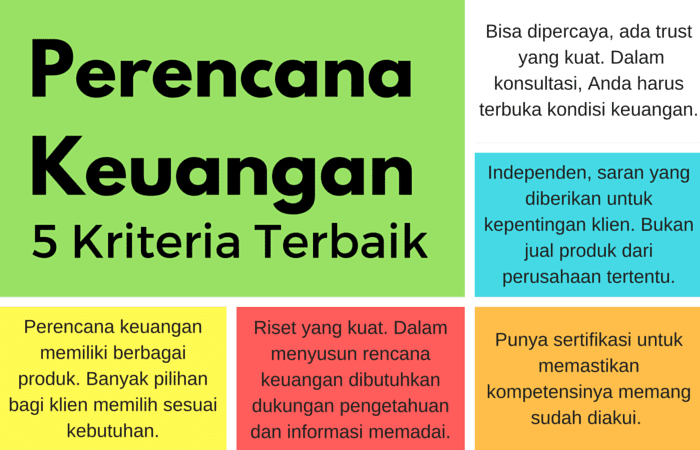

Tiap orang bisa punya kriteria sendiri. Ini kriteria saya.

Sertifikasi adalah proses memastikan bahwa perencana memiliki tingkat pengetahuan dan keahlian untuk melaksanakan suatu fungsi atau disiplin ilmu di bidang Perencanaan Keuangan di Indonesia. Ini bukti bahwa keahlian mereka sudah diakui setelah melalui serangkain ujian oleh suatu lembaga yang sudah terpercaya.

Program sertifikasi memastikan kepada anggota masyarakat bahwa praktisi perencana keuangan tersebut telah memenuhi standar kompetensi, standar etika dan standar praktik yang layak dalam memberikan jasa perencanaan keuangan yang khusus, dalam satu atau beberapa area saja dalam suatu kapasitas yang mandiri (unsupervised) dan mereka telah setuju tunduk pada prinsip-prinsip integritas, obyektifitas, kompetensi, keadilan, kerahasiaan, profesionalisme dan ketekunan ketika berhadapan dengan klien.

Ingin tahu lebih jauh, simak tulisan keuangan terbaik, yaitu:

Daftar Isi

Investasi bodong seperti tidak pernah mati dari dunia investasi di Indonesia meskipun... Baca Lagi

Di era online saat ini pekerjaan freelancer semakin populer terutama di kalangan... Baca Lagi

Bagaimana melakukan Perencanaan Keuangan Keluarga yang tepat Dua experts di bidang ini... Baca Lagi

Komentar (18 Komentar)