Daftar Isi

Cara investasi reksadana saham patut diperhatikan karena jenis investasi yang menguntungkan saat ini. Saya ingin menjelaskan cara investasi reksadana saham yang mudah dan murah dengan modal kecil-kecilan mulai dari 100 ribu sd 500 ribu per bulan.

Masalah keuangan yang kerap kita hadapi adalah bagaimana mempersiapkan dana pendidikan dan dana pensiun. Kita ingin anak bisa sekolah di tempat terbaik. Kita ingin masa pensiun tenang dan nyaman.

Salah satu cara mewujudkannya adalah berinvestasi Reksadana Saham karena untungnya paling besar dalam periode menengah dan panjang.

Hanya, banyak orang masih bingung, bertanya bagaimana secara teknis, step by step, cara berinvestasi reksadana saham tersebut.

Ada beberapa hal yang perlu Anda lakukan dan siapkan dalam cara berinvestasi.

Dalam cara investasi di Reksadana, saya menyarankan menggunakan platform reksadana online. Karena murah, dan mudah.

Pilih platform reksadana online yang menjual reksadana dari semua manajer investasi. Jadi dia tidak menjual satu manajer investasi saja, tetapi banyak, sehingga Anda punya variasi pilihan.

Sekarang sudah banyak platform Online, antara lain ipot indopremier, mandiri investasi, Bareksa dan sebagainya.

Untuk tulisan ini, saya menggunakan ipot karena sudah terbiasa dan caranya cukup simpel. Saya sudah menggunakan ipot selama 3 tahun.

Bagaimana cara mendaftar Reksadana?

Salah satu keunggulan ipot adalah Anda tidak perlu hadir ke kantor mereka. Pihak ipot yang akan jemput bola menemui Anda.

Pengalaman saya, setelah selesai mengisi formulir anggota secara online, saya buat janji secara Online juga soal kapan, jam dan dimana untuk bertemu petugas yang datang meminta tanda tangan basah saya.

Ini pengalaman saya 3 tahun lalu. Sekarang mungkin berbeda.

Karena saya pernah membaca bahwa pembukaan rekening reksadana di Mandiri Sekuritas bisa menggunakan sarana video call sebagai ganti tatap muka.

Kembali soal pembukaan rekening, yang penting diperhatikan adalah info rekening tabungan harus sudah dipastikan benar karena pencairan uang dari reksadana akan dilakukan ke rekening tersebut.

Setelah terdaftar sebagai anggota, Anda langsung bisa masuk ke aplikasi reksadana.

Untuk melakukan investasi, pertama tama Anda harus deposit dana di rekening yang terdaftar di ipot. Setelah transfer, Anda bisa langsung mengecek di aplikasi apakah uang sudah efektif masuk rekening.

Setelah dana efektif, Anda siap melakukan investasi. Tapi sebelum itu, pilih dahulu reksadana saham yang akan diinvestasikan sesuai tujuan keuangan Anda.

Pemilihan ini merupakan proses kritikal karena salah pilih Reksadana akan mengakibatkan kegagalan mencapai tujuan keuangan yang hendak dicapai dengan membeli instrumen investasi.

Anda lihat reksadana saham apa yang tersedia di platform online yang anda gunakan. Dalam hal saya, maka saya akan cek daftar reksadana saham yang tersedia di ipot.

Karena sebagus apapun suatu reksadana saham, tetapi jika dia tidak terdaftar di platform yang Anda gunakan, Anda tidak bisa membelinya.

Saat ini, IPOT bekerjasama dengan 31 Manajer Investasi dengan 181 Reksadana. Cukup lumayan pilihannya.

Setelah melihat daftar reksadana saham yang tersedia, Anda sekarang bisa melakukan pemilihan.

Pilihan bisa dilakukan berdasarkan kriteria sbb:

Jika ingin mempelajari lebih jauh, platform menyediakan banyak informasi lain soal legalitas, kinerja dan manajer investasi. Silahkan Anda baca dan pelajari.

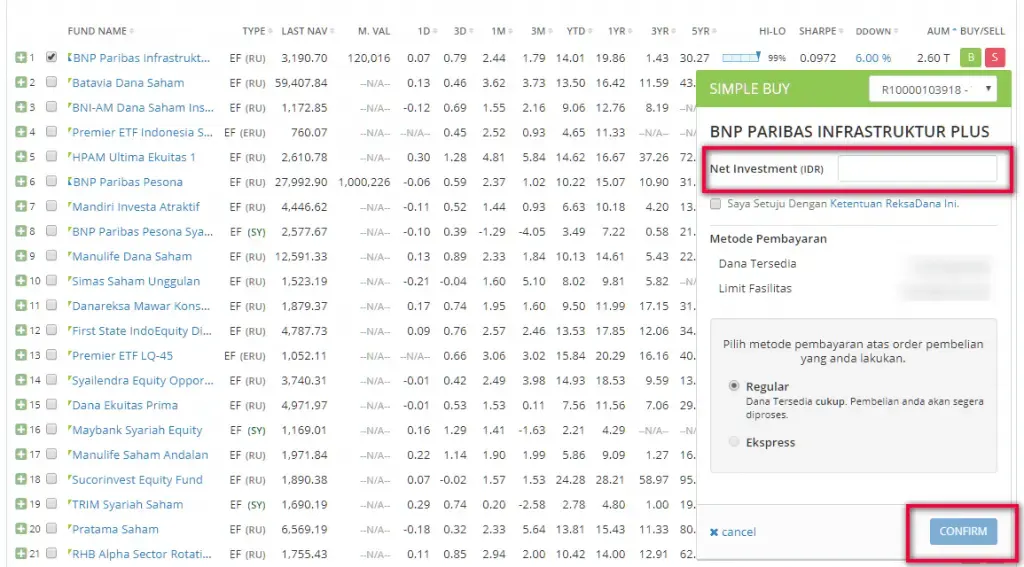

Setelah menentukan pilihan, Anda bisa melakukan pembelian. Berikut ini proses pembelian di ipot, yang mana bisa berbeda dengan platform Online yang lain, meskipun prinsip nya sama.

Pertama tama Anda perlu memilih jenis reksadana saham agar platform hanya menampilkan daftar jenis ini saja. Jadi, Anda bisa lebih fokus memilihnya.

Setelah itu, dari daftar tersebut, Anda tinggal memilih reksadana saham yang akan diinvestasikan. Di setiap reksadana disediakan tombol ‘buy’ dan ‘sell’, yang terletak di ujung kanan .

Klik pilihan ‘buy’, lalu kemudian muncul form yang meminta Anda mengisi jumlah investasi yang akan dilakukan. Dalam form tersebut ditampilkan juga jumlah dana yang tersedia di rekening Anda untuk bisa melakukan investasi.

Catatan: Anda tidak bisa melakukan investasi lebih besar dari dana yang tersedia di rekening.

Setelah mengisi jumlah investasi, Anda harus klik ‘confirm’ yang tersedia di bagian bahwa Form. Setelah itu, investasi reksadana saham efektif diproses oleh platform.

Proses pembelian reksadana membutuhkan waktu 3 atau 4 hari sejak order dimasukkan. Jadi, investasi tidak hari itu juga efektif.

Dalam investasi, salah satu hal penting adalah cara mengevaluasi kinerja reksadana. Hal tersebut menuntut monitoring perkembangan kinerja Reksadana secara efektif dan akurat.

Anda perlu tahu bagaimana kinerja dari investasi yang sudah dilakukan. Berapa nilai investasi Reksadana, lalu berapa potensi keuntungan atau kerugian. Itu hal dasar yang perlu di monitoring.

Di IPOT, informasi dan cara mengevaluasi kinerja reksadana tersedia gratis dan lengkap, yang menampilkan metrik penting, yaitu:

Setiap hari, laporan kinerja diperbaharui otomatis sesuai perkembangan harga terakhir, sehingga investor bisa selalu tahu nilai investasi di Reksadana yang terkini.

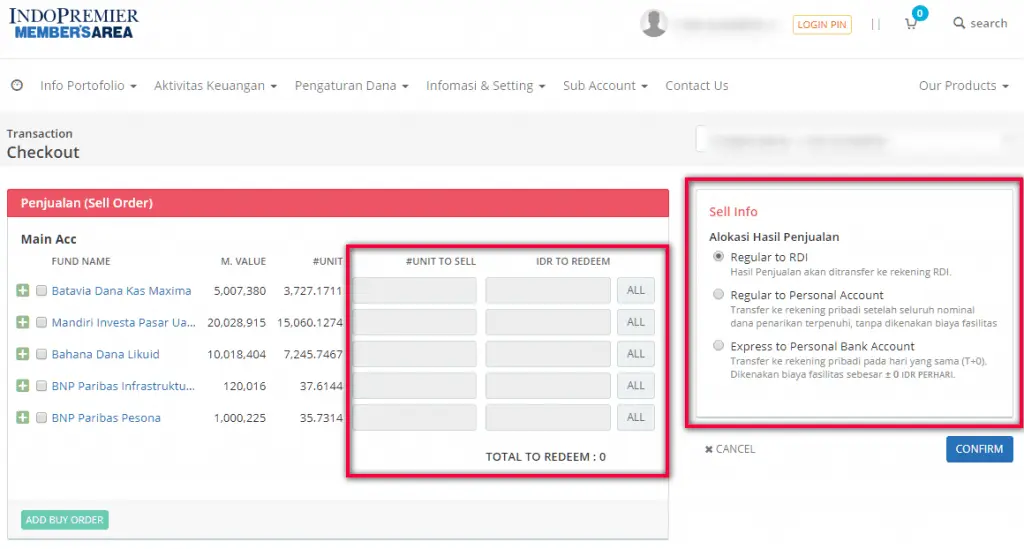

Cara menjual atau me-redeem Reksadana cukup mudah. Salah satu manfaat reksadana saham adalah kemudahan dalam pencairan.

Saat masuk ke dalam aplikasi, Anda mendapatkan daftar portfolio Reksadana yang Anda miliki saat ini dan di dalam nya Anda tinggal memilih tombol ‘Sell’.

Ada dua pilihan cara menjual, yaitu berdasarkan jumlah unit Reksadana atau nilai uang yang ingin dicairkan. Silahkan isi dalam kolom yang sudah disediakan.

Selain itu, Anda diminta menentukan ke rekening mana dana hasil pencairan Reksadana akan ditransfer. Bisa rekening bank di platform IPOT (supaya bisa digunakan untuk investasi kembali) atau transfer ke rekening milik Anda sendiri supaya bisa ditarik dananya.

Apa itu Reksadana (Reksa Dana)?

Reksadana adalah wadah mengumpulkan uang investasi dari masyarakat selanjutnya diinvestasikan dan dikelola secara profesional oleh Manajer Investasi ke dalam berbagai instrumen investasi.

Manajer Investasi mengelola dan menginvestasikan dana masyarakat dalam Reksadana.

Manajer Investasi didukung oleh tenaga profesional dengan pengalaman dalam pengelolaan investasi, yang terdiri dari Komite Investasi dan Tim Pengelola Investasi.

Komite Investasi mengarahkan dan mengawasi Tim Pengelola Investasi dalam menjalankan kebijakan dan strategi investasi sehari-hari sehingga sesuai dengan tujuan investasi. Komite Investasi akan mengadakan rapat dengan Tim Pengelola Investasi paling sedikit sekali dalam sebulan.

Pengelola Investasi adalah tim yang mengelola investasi Reksadana sehari - hari sesuai dengan kebijakan dan strategi investasi yang ditetapkan dalam propektus Reksadana dan dilaporkan secara rutin ke Komite Investasi.

Legalitas dan operasional Reksadana di Indonesia diawasi oleh OJK.

Beberapa contoh Reksadana:

Kemajuan teknologi di bidang financial technology (fintech) dalam beberapa tahun ini telah membuat cara berinvestasi Reksadana semakin mudah dan murah.

Menurut saya, Reksadana adalah investasi murah yang paling cocok untuk investor pemula dan kalangan millineal.

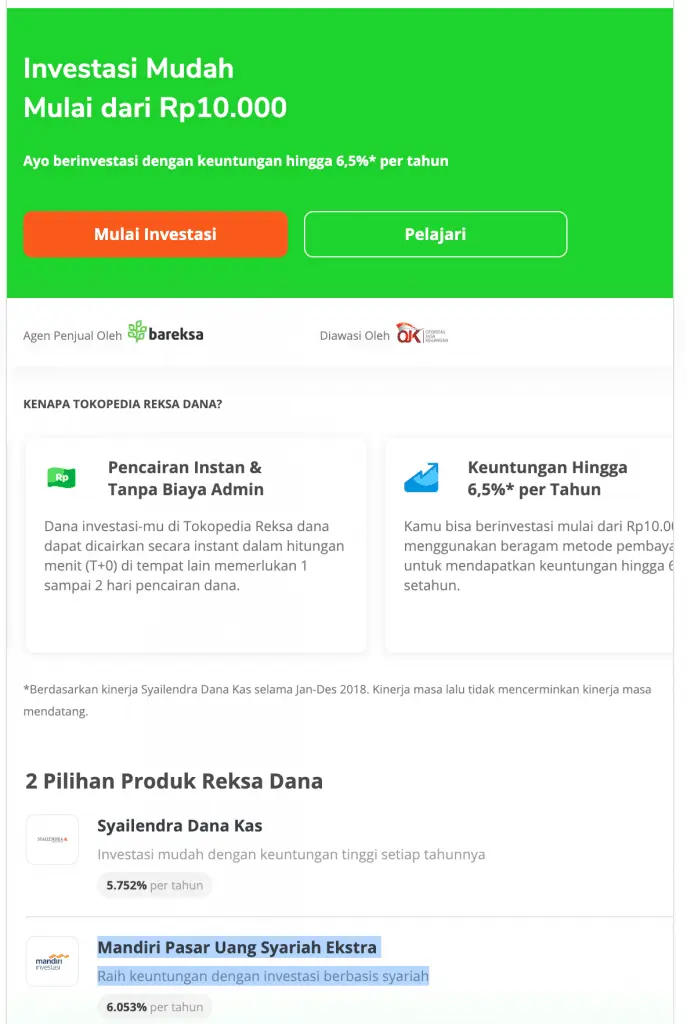

Sekarang sudah ada platform Reksadana online yang bisa menerima dana investasi mulai dari Rp 10 ribu.

Bahkan beberapa raksasa e-commerce, yaitu Tokopedia dan Bukalapak, menerima daftar Reksadana dengan cara ikut yang mudah sekali.

Berikut ini adalah contoh investasi Reksadana dengan murah mulai dari Rp 10 ribu.

Sebelum mempelajari cara ikut Reksadana, ada hal lain yang perlu dimengerti oleh investor.

Sebagai investasi, Reksadana memiliki sejumlah resiko yang wajib dipahami oleh investor, yaitu:

Risiko Fluktuasi Nilai Investasi akibat kenaikan atau penurunan kinerja Reksa Dana.

Penurunan dapat disebabkan oleh, antara lain: perubahan harga instrumen investasi (saham, pendapatan tetap dan lain - lain); biaya-biaya yang dikenakan setiap kali investor melakukan pembelian dan penjualan; dalam hal terjadi wanprestasi oleh pihak-pihak terkait.

Penjualan kembali (pelunasan) tergantung kepada likuiditas dari portofolio atau kemampuan dari Manajer Investasi untuk membeli kembali (melunasi) dengan menyediakan uang tunai.

Risiko likuiditas dapat timbul jika pada saat yang bersamaan, investor melakukan penjualan kembali Unit Reksadana dan Manajer Investasi gagal menyediakan dana guna melakukan pembelian kembali Unit Penyertaan yang dijual tersebut.

Risiko Pertanggungan Harta/Kekayaan Reksadana, yaitu Bank Kustodian mengasuransikan seluruh harta kekayaan Reksadana terhadap hal-hal yang tidak diinginkan, seperti bencana alam, kebakaran atau kerusuhan, semua itu dapat mempengaruhi nilai investasi Reksadana.

Risiko ini dapat terjadi apabila rekan usaha Manajer Investasi gagal memenuhi kewajibannya. Rekan usaha dapat termasuk, tetapi tidak terbatas pada, emiten, pialang, Bank Kustodian dan Agen Penjual Efek Reksa Dana yang ditunjuk oleh Manajer Investasi.

Risiko Perubahan Kondisi Ekonomi dan Politik di Dalam Maupun di Luar Negeri, yang mana sistem ekonomi terbuka yang dianut oleh Indonesia rentan terhadap perubahan ekonomi internasional.

Perubahan kondisi perekonomian dan politik di dalam maupun di luar negeri atau peraturan khususnya di bidang Pasar Uang dan Pasar Modal merupakan faktor yang dapat mempengaruhi kinerja Bank-bank, penerbit instrumen surat berharga dan perusahaan-perusahaan di Indonesia, termasuk perusahaan-perusahaan yang tercatat di Bursa Efek di Indonesia maupun Bursa Efek di luar negeri, yang secara tidak langsung akan mempengaruhi kinerja portofolio Reksadana.

Sebelum membahas cara berinvestasi, saya mau kembali menjelaskan pengertian Reksadana Saham. Karena salah satu kunci keberhasilan investasi adalah pemahaman yang cukup soal instrumen investasi yang kita gunakan.

Reksadana Saham adalah jenis Reksadana yang menempatkan investasi ke pembelian saham - saham yang tercatat di Bursa Efek Indonesia. Hasil keuntungan diperoleh dari kenaikan harga saham yang dibeli di bursa.

Contoh Reksadana saham terbaik 2017 adalah antara lain: Schroders Dana Prestasi Plus, BNP Paribas Ekuitas, Manulife Dana Saham. Sementara itu, saya pernah menulis daftar Manajer Investasi terbaik yang bisa ikut dibaca sebagai referensi.

Manfaat Reksadana saham adalah berikut ini:

Salah satu cara mudah memilih Reksadana adalah memilih berdasarkan reksadana saham terbaik 2019.

Reksadana saham terbaik dipilih oleh lembaga tertentu berdasarkan kriteria yang ditentukan sehingga bisa didapat Reksadana dengan kinerja yang paling bagus.

Walaupun pilihan berdasarkan kinerja terbaik tidak menjamin bahwa Reksadana akan mencatat kinerja yang sama di masa depan, karena:

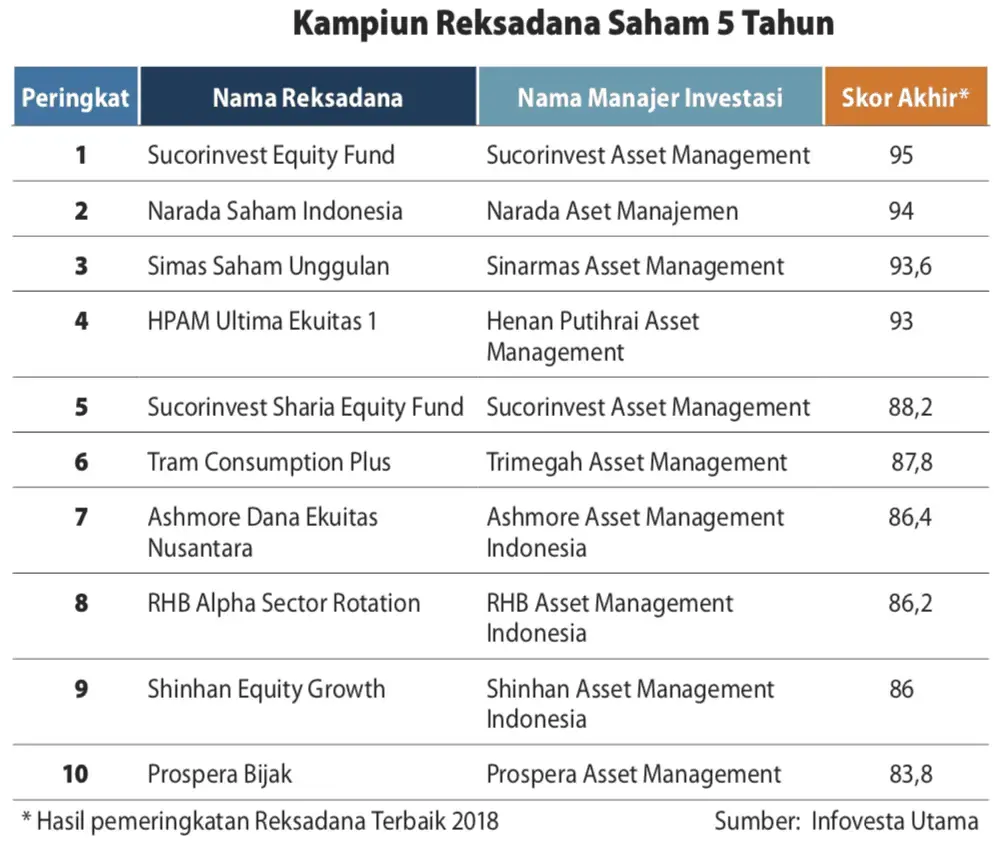

Berikut ini adalah Reksadana saham terbaik 2019 menurut versi Infovesta Utama dan tabloid Kontan, yaitu:

Untuk menjawab pertanyaan yang sering muncul, saya membuat tanya jawab FAQ Reksadana Saham.

Reksadana adalah suatu wadah yang dipergunakan untuk menghimpun dana dari masyarakat pemodal untuk selanjutnya diinvestasikan dalam Portofolio Efek (saham, obligasi, pasar uang dan lain-lain) oleh Manajer Investasi.

Reksadana Saham adalah jenis Reksadana yang menempatkan investasi ke pembelian saham – saham yang tercatat di Bursa Efek Indonesia. Hasil keuntungan diperoleh dari kenaikkan harga saham yang dibeli di bursa. Biasanya dana investasi dialokasikan minimal 80% di saham, maksimal 20% surat utang, dan maksimal 20% pasar uang. Karena alokasi dana ke saham lebih besar dari instrumen lain, maka reksadana saham ini relatif lebih berisiko dari pada jenis reksa dana lainnya.

Manajer Investasi mengelola dan menginvestasikan dana masyarakat dalam Reksadana. Manajer Investasi didukung oleh tenaga profesional dengan pengalaman dalam pengelolaan investasi, yang terdiri dari Komite Investasi dan Tim Pengelola Investasi.

Ada 3 langkah: (1) Manajer Investasi (MI) menghimpun dana dari investor (masyarakat); (2) Total dana yang berhasil dihimpun tersebut

kemudian diinvestasikan saham, sesuai dengan kesepakatan dengan nasabah yang tercantum di prospektus; (3) Nasabah menerima laporan investasi dari MI mengenai dana yang diinvestasikannya tersebut secara berkala. Secara umum, laporan tersebut berisi : kinerja produk, komposisi aset dan portofolio efek.

Prospektus reksa dana adalah dokumen yang berisi informasi detail mengenai sebuah produk reksa dana, mulai pembentukan reksa dana hingga keterangan mengenai penyebarluasan prospektus dan formulir pembelian unit penyertaan reksa dana serta pembubaran atau likuidasi reksa dana.

(1) Reksa dana dikelola oleh para manajer investasi secara profesional yang memiliki akses khusus dalam menganalisa peluang investasi, serta keahlian dalam pengambilan keputusan finansial.; (2) Investasi terjangkau: berinvestasi reksa dana bisa dimulai dari Rp 10.000; (3) Cairkan kapan pun: Investasi reksa dana mudah untuk dicairkan kapan pun.

Terjangkau. Berinvestasi reksa dana bisa dimulai dari Rp 10.000.

Kali ini, saya menjelaskan teknis beli dan jual cara investasi Reksadana Saham dengan modal kecil mulai 100 ribu per bulan. Semoga dengan penjelasan dalam bentuk langkah - langkah ini yang lebih rinci membantu para pembaca.

Intinya, caranya jauh dari sulit. Anda bisa melakukan sendiri dan dengan hadirnya platform Reksadana online membuat prosesnya semakin mudah.

Daftar Isi

Reksadana Online Terbaik dibahas dalam artikel sebelumnya nbsp Sekarang kita lihat... Baca Lagi

Cara paling murah dan mudah berinvestasi Reksadana adalah secara online Bagaimana cara... Baca Lagi

Schroder Dana Mantap Plus II adalah salah satu jenis Reksadana Obligasi yang sudah... Baca Lagi

Komentar (10 Komentar)