Daftar Isi

Apakah Anda tahu apa itu prospektus Reksadana? Kalau belum, sebaiknya jangan investasi Reksadana dulu. Serius. Saya akan membahas kenapa itu penting dan cara membaca prospektus.

Dari perbincangan di offline maupun online, saya mengambil kesimpulan banyak yang belum tahu, apalagi membaca, prospektus, sebelum berinvestasi di Reksadana. Padahal, prospektus adalah dokumen penting, yang wajib dibaca, bahkan sebelum mulai berinvestasi.

Seperti orang yang tidak pernah baca manual sewaktu menggunakan gadget. Itulah investor yang beli Reksadana tanpa baca prospektus. Tidak tahu spesifikasi barang yang dibeli, apa manfaatnya, apa risikonya. Sehingga, ketika muncul masalah, tidak tahu harus berbuat apa (panik). Langkah yang diambil jadi salah, baik salah jual atau salah beli.

Saya ingin kita mengenal prospektus reksadana. Apa fungsinya, isinya, mana yang penting, mana yang wajib dibaca serta dipahami. Karena isinya cukup padat, kadang dengan bahasa yang njelimet, saya coba meringkas dengan fokus di hal – hal yang anggap kritikal.

Prospektus Reksadana adalah setiap informasi tertulis sehubungan dengan Penawaran Umum dengan tujuan agar Pihak lain membeli Efek (Reksadana), menurut Undang – Undang Pasar Modal,

Bingung?

Singkatnya, prospektus adalah dokumen keterbukaan informasi mengenai penawaran Reksadana. Didalamnya diuraikan lengkap mengenai

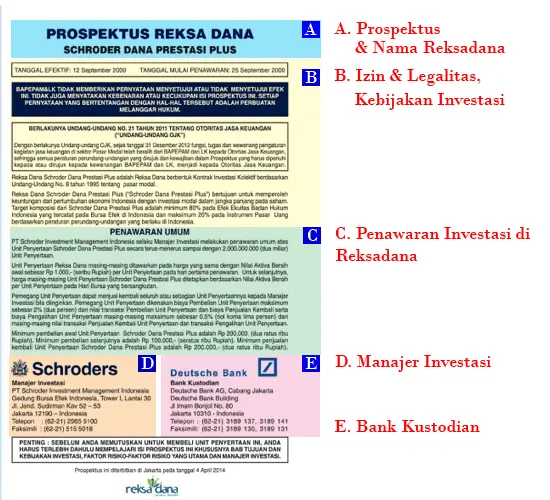

Berikut adalah contoh halaman muka prospektus Reksadana Schroders. Informasi – informasi penting ditampilkan di halaman muka ini.

Kenapa prospektus isinya penting? Saya merangkum poin – poin dalam prospektus serta alasannya kenapa itu penting.

Yang pertama, Anda harus memastikan bahwa Reksadana yang akan diinvestasikan bukan bodong, resmi dan berizin. Legalitas adalah hal pertama dan utama yang harus dipastikan.

Tujuannya paling tidak ada dua, yaitu:

Dalam kasus investasi bodong, saya melihat bahwa izin lembaga yang mengelola dana, tidak jelas, sumir, atau bahkan tidak ada sama sekali. Akibatnya, tata kelola tidak jelas, standard profesional tidak ada, proses investasi dijalankan sesuka hati. Prinsip kehati – hatian yang penting dalam mengelola dana pihak ketiga, diabaikan.

Di halaman pertama, prospektus menjelaskan izin dari regulator, dulu Bapepam, sekarang pindah ke OJK, mengenai Reksadana. Tanpa izin ini, reksadana tidak sah beroperasi. Selain itu, pengelolanya, yaitu Manajer Investasi dan Bank Kustodian harus memiliki izin. Izin keduanya juga dijelaskan di dalam prospektus.

Baik buruknya kinerja Reksadana sangat ditentukan oleh performa Manajer Investasi. Manajer Investasi adalah pihak yang tugasnya mengelola investasi di Reksadana. Secara aturan, mereka disebut sebagai Wakil Manajer Investasi (WMI).

Sejumlah hal harus dipastikan supaya Manajer Investasi yang dipilih adalah yang terbaik.

Di samping itu, Bank Kustodian juga tidak kalah penting karena mereka bertanggung jawab soal administrasi, simpan menyimpan asset serta eksekusi jual beli asset Reksadana. Keamanan investasi Anda sebagian besar dilakukan fungsinya oleh Bank Kustodian ini.

Tidak jauh berbeda dengan Manajer Investasi, hal penting dari Bank Kustodian adalah izin, pengalaman serta siapa klien – kliennya selama ini.

Dalam prospektus ada bab khusus yang membahas Manajer Investasi dan Bank Kustodian. Informasi – informasinya bisa ditemukan dalam bab tersebut.

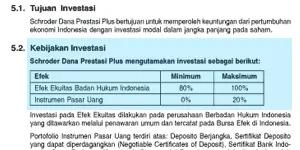

Kemana uang Anda akan diinvestasikan? Itu hal sangat penting, bukan. Jawabannya di kebijakan dan strategi investasi.

Bagaimana komposisi portfolio. Berapa persen maksimum atau minimum investasi yang akan dilakukan dan sebagainya. Berikut ini adalah contoh kebijakan investasi yang saya cuplik dari prospektus:

Dari contoh diatas, hal – hal yang bisa diamati adalah:

Dari paparan strategi investasi ini, Anda bisa menilai apakah tujuan keuangan (pasti punya tujuan kan, berinvestasi?) bisa dipenuhi dengan menempatkan uang di Reksadana ini.

Misalnya, butuh uang 3 bulan lagi untuk anak masuk sekolah, apakah tepat ,masuk ke ke Reksadana saham? Setelah baca kebijakan investasi, Anda bisa tahu bahwa sangat riskan menempatkan uang dalam jangka waktu pendek di saham.

Di samping itu, sebagai pemodal, penting untuk yakin bahwa Manajer Investasi menjalankan Reksadana sesuai janjinya. Contohnya, Manajer Investasi bilang “uang akan ditempatkan di deposito atau SBI yang rendah risikonya”. Bagaimana memastikan nya? Bagaimana menjamin Manajer Investasi tidak selingkuh, menempatkan dana Anda justru di Saham, yang risikonya berlipat lebih tinggi, demi mengejar keuntungan.

Salah satu caranya dengan melihat apakah kebijakan investasi yang tercantum di prospektus sudah sesuai. Sudah dijalankan secara benar. Makanya, perlu tahu, apa itu kebijakan investasi.

Beberapa tahun lalu, saya pernah membaca sejumlah pemodal protes ke otoritas pasar modal karena Manajer Investasi diduga tidak menjalankan strategi investasi sesuai prospektus. Akibatnya, return yang diterima pemodal tidak optimal. Manajer Investasi tersebut kemudian diberi peringatan oleh otoritas.

Bisa dibayangkan kalau ternyata nilai investasi Anda di Reksadana tidak dihitung dengan akurat. Saat akan mencairkan, jumlahnya bisa salah karena salah hitung. Saat berinvestasi, jumlahnya juga tidak benar karena patokan yang salah. Semuanya kacau balau.

Bagaimana Reksadana menghitung nilainya?

Dikenal Nilai Aktiva Bersih (NAB) yang adalah nilai pasar wajar dari portfolio Reksadana dikurangi seluruh kewajibannya. NAB yang merupakan harga unit Reksadana ditampilkan secara harian di media massa, web Manajer Investasi atau bank agen penjual.

Ada satu bab ( ‘metode penghitungan nilai pasar wajar’) dalam prospektus yang menjelaskan cara perhitungan NAB. Disitu Anda bisa tahu, misalnya harga saham yang digunakan adalah harga perdagangan terakhir, dan infomasi – informasi lainnya.

Dijelaskan pula bagaimana proses perhitungannya serta siapa yang menghitung. Ini kritikal karena akan menjaga keakuratan dan menghindari conflict of interest.

Kenapa biaya penting? Keuntungan investasi dikurangi biaya dulu, sisanya baru diserahkan ke pemodal. Artinya, makin tinggi biaya makin kecil hasil investasi.

Dalam prospektus diuraikan biaya – biaya yang ditanggung. Ada yang langsung dibebankan ke pemodal, seperti biaya pembelian dan penjualan. Ada pula biaya yang secara tidak langsung, lewat pemotongan hasil investasi, seperti fee Manajer Investasi dan Bank Kustodian.

Pemodal bisa mengevaluasi besarnya biaya – biaya ini. Bisa membandingkan dengan Reksadana lain. Mana yang pengelolaannya paling efisien.

Selain biaya, tata cara membeli dan menjual adalah hal penting. Jangan sampai, setelah beli, panik, karena tidak tahu cara menjualnya.

Bagaimana mulai berinvestasi, dimana membelinya, apa dokumen yang perlu disiapkan. Bagaimana jika ingin mencairkan, cara menjualnya dan kapan uang diterima. Itu hal – hal yang perlu dipahami.

Berapa lama pencairan akan diterima? Jangan berasumsi, Reksadana seperti tabungan atau deposito, yang bisa dicairkan di hari yang sama. Reksadana umumnya menetapkan T+3, tiga hari sejak transaksi penjualan, baru dana masuk rekening.

Begitu pula dengan pembelian. Meskipun hari ini dana di rekening sudah debet, dipotong, investasinya sendiri baru efektif di Reksadana beberapa hari kemudian, ada jedanya. Ini yang perlu kita pahami sebagai investor.

Hal – hal ini semua dicantumkan dalam prospektus.

Track record adalah bukti, it speaks louder than words. Bagaimana performa keuntungannya. Makanya, kinerja selalu jadi bahan evaluasi.

Sumber data kinerja ada di prospektus. Data keuntungan ditampilkan sejak mulai berdiri.

Tetapi yang lebih penting, ada perbandingan kinerja dengan benchmark. Misalnya, reksadana saham dibandingkan dengan Indeks Harga Saham Gabungan (IHSG). Benchmark penting karena pemodal jadi bisa tahu dimana pilihan Reksadana terbaik.

Selain keuntungan serta manfaatnya, sisi lain adalah risiko. Investasi itu berbicara risk and return.

Sayangnya, banyak investor yang kerap lupa atau belum paham, bahwa ada lho risikonya berinvestasi di Reksadana. Serius. Ada yang mau untungnya saja, tapi begitu investasinya anjlok mencak-mencak.

Apa saja risikonya?

Prospektus punya bab khusus yang membeberkan profil risiko investasi Reksadana. Disini Anda bisa mempelajarinya, menghitung serta mengevaluasi risiko terburuk apa saja yang bisa terjadi.

Pengalaman saya, orang yang paham risiko akan lebih realistis. Mereka lebih prepared terhadap berbagai kondisi, dari yang terbaik sampai terburuk. Dibandingkan dengan yang tidak tahu (bagaimana mau bersiap, jika tidak tahu).

Sehatkah keuangan Reksadana yang kita pilih? Apakah dikelola dengan managemen yang baik? Adakah pihak yang mengecek laporannya secara Independen?

Setiap akhir tahun laporan keuangan Reksadana diaudit oleh auditor Independen menyangkut posisi keuangan, rugi laba, perubahan aset serta arus kas. Laporan auditor Independen tersebut memang ditujukan untuk kita investor yang menempatkan uangnya di Reksadana (istilahnya pemegang unit penyertaan).

Laporan keuangan yang diaudit tersebut bisa dibaca di bagian akhir Prospektus. Informasi ini menjadi pelengkap bagi pemodal yang ingin mengetahui lebih dalam tentang kesehatan portfolio investasi yang ada di dalam Reksadana.

Membaca prospektus adalah bagian penting dalam berinvestasi di Reksadana. Apa saja manfaat membacanya?

Menjadi tahu legalitas Reksadana. Apakah sudah berijin dari OJK atau belum.

Legalitas penting untuk memastikan bahwa investasi tidak dilakukan ke lembaga yang belum berizin. Menghindari investasi bodong.

Investor harus mengetahui bagaimana uang yang ditanamkan dalam investasi akan dikelola, misalnya saham apa yang akan dibeli., obligasi mana yang diinvestasikan. Hal ini disebut kebijakan investasi Reksadana.

Kebijakan investasi tercantum di dalam prospektus. Dan kebijakan tersebut harus dipatuhi oleh Reksadana.

Informasi soal track record manajer investasi tercantum di prospektus. Informasi ini penting untuk menilai kredibilitas dan kualitas suatu Reksadana.

Prospektus menyebutkan pengalaman dan latar belakang anggota tim Manajer Investasi. Bagaimana struktur tim Manajer Investasi juga dijelaskan.

Dimana bisa menemukan prospektus?

Apa cukup membaca prospektus satu kali saja saat beli Reksadana pertama kali? Sebaiknya jangan. Paling tidak lihat prospektus setiap tahun. Karena tiap tahun, Manajer Investasi akan memperbaharui informasi – informasi penting.

Prospektus adalah dokumen penting mengenai Reksadana. Saya mencatat ada tujuh poin penting dalam prospektus yang bisa jadi patokan. Pastikan membaca prospektus sebelum terjun ke Reksadana. Kalau sudah beli, baca sekarang.

Demikian pembahasan mengenai prospektus Reksadana, semoga bermanfaat. Ingin tahu lebih jauh, bisa baca GRATIS Panduan Cara Investasi Reksadana dan Kursus Reksadana.

GRATIS e-book Panduan Reksadana Dasar

Daftar Isi

Cara paling murah dan mudah berinvestasi Reksadana adalah secara online Bagaimana cara... Baca Lagi

Tanya Jawab Cara Investasi Reksadana dibuat dengan maksud memberikan penjelasan atas 20... Baca Lagi

Bareksa dan Ajaib adalah dua aplikasi investasi Reksadana online untuk pemula yang paling... Baca Lagi

Komentar (13 Komentar)