Daftar Isi

Kurang dari 10% kelas menengah, yang dianggap kelas paling melek keuangan, menempatkan simpanan di Reksadana menurut survei terbaru. Padahal, Reksadana adalah instrumen wajib dalam rencana keuangan lantaran punya sejumlah keunggulan dibandingkan instrumen investasi lain.

Saat mulai punya penghasilan sendiri, kemudian punya tanggungan, saya sadar bahwa menabung dan berinvestasi bukan lagi pilihan tetapi kewajiban. Kecuali baru dapat warisan atau menang lotre, kebutuhan akan biaya sekolah, dana pensiun, uang muka rumah, hanya bisa dipenuhi dengan berinvestasi.

Setelah mau berinvestasi, pertanyaan berikutnya. Mau investasi dimana. Atau bahasa kerennya, memilih instrumen investasi.

Karena saat itu, saya awam dan yang penting adalah menabung dulu. Maka, tanpa banyak riset, saya ikut perilaku massa. Menempatkan di tabungan, deposito dan emas. Dan jika nanti tabungan makin besar, impian berikut adalah membeli properti.

Reksadana tidak pernah terpikir sama sekali saat itu.

Pasti banyak yang punya rute sama seperti saya. Survei pun membuktikan itu.

Di awal 2013, Majalah Swa membeberkan hasil survei kelas menengah yang menemukan hanya 6.5% kelas menengah memiliki simpanan di reksadana. Tabungan dan emas adalah instrumen paling banyak dimiliki oleh kelas ini. Survei dilakukan di November 2012 terhadap 2,500 responden di 9 kota besar dengan pengeluaran rumah tangga 4 juta sampai dengan 20 juta sebulan.

Tidak ada yang salah sebetulnya. Hanya saja, instrumen – instrumen ini bukan selalu pilihan yang optimal.

Ada instrumen lain yang seharusnya jadi pilihan dan masuk dalam keranjang investasi, yaitu reksadana, tapi tidak dipilih oleh kebanyakan orang, termasuk saya pada saat itu.

Saya tidak mengatakan reksadana adalah instrumen yang lebih superior dari yang lain. Tidak. Tetapi di reksadana, saya menemukan banyak kelebihan yang akan melengkapi instrumen lain.

Ibaratnya bumbu, tanpa reksadana, ada yang terasa kurang. Racikan portfolio investasi tanpa reksadana hambar rasanya.

Mudahnya, kita mengumpulkan dana bersama-sama dengan investor lain yang nantinya dana tersebut dikelola oleh professional, sesuai kebijakan investasi yang disepakati, yaitu Manajer Investasi. Penyimpanan dan pencatatan dana dilakukan oleh pihak Independen dari Manajer Investasi, yaitu kustodian, yang umumnya adalah bank.

Dimana reksadana menempatkan dananya? Itu tergantung kebijakan investasi yang sudah disepakati dengan Manajer Investasi. Bisa di saham, obligasi, pasar uang dan lain – lain.

Pertanyaannya, apa keuntungan bermain di reksadana.

Pertanyaan yang sama saya ajukan pertama kali ditawari reksadana. Jawabnya, waktu dan keahlian yang bisa di “curi”. Betul. Waktu dan keahlian.

Saya dulu sangat ingin bermain saham di Bursa Efek. Tergiur cerita manisnya rejeki berinvestasi di bursa saham.

Tetapi, tidak bisa.

Kendalanya, tidak ada waktu dan tidak ada ilmu. Karena sibuk dengan pekerjaan kantor sepanjang hari, hampir mustahil untuk punya waktu memantau dinamika pasar saham.

Dan yang lebih penting lagi, sadar diri, tidak punya keahlian menganalisa dan mengevaluasi kinerja perusahaan guna memutuskan saham yang akan dibeli dan dijual. Bidang ini perlu expertise khusus yang tidak mudah dan tidak murah (tahu kan gaji para analis-analis saham yang selangit...). Diantaranya, harus lolos sertifikasi analis keuangan yang amat ketat seleksinya, belum lagi biaya kursus dan ujiannya cukup mahal.

Kendala ini bisa diatasi dengan reksadana. Di reksadana, saya tetap bisa berinvestasi di saham, meskipun tidak punya waktu dan tidak punya ilmu soal saham.

Kenapa?

Karena ada Manajer Investasi yang akan melakukannya, mengelola dana saya di bursa saham. Mereka yang akan menentukan saham apa dan kapan dibeli, dijual atau ditahan.

Manajer Investasi tidak sembarangan dipilih. Prosesnya ketat dan berlapis. Wajib lolos ujian sertifikasi, dan melewati saringan seleksi dari regulator pasar modal.

Kalau begitu, mahal donk bayar manajer investasi. Iya, jika kita membayar seorang diri.

Namun, kita tidak membayar sendiri, tetapi bersama – sama dengan investor lain yang tergabung dalam reksadana. Alhasil, karena ditanggung bersama – sama, biaya jasa Manajer Investasi menjadi terjangkau.

Ini keunggulan utama reksadana yang saya rasakan.

Saya tetap bekerja tanpa terganggu, sementara investasi di saham jalan terus tanpa perlu keterlibatan langsung. Manajer Investasi mengelolanya, dan itu, tidak seperti bayangan banyak orang, biayanya terjangkau.

Masih banyak keunggulan reksadana yang lain, yaitu:

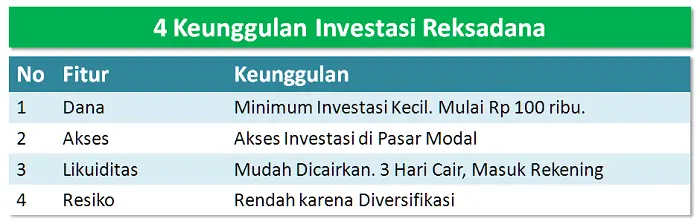

Pertama, jumlah investasi di reksadana sangatlah terjangkau.

Saya bisa membeli reksadana hanya dengan 1 juta rupiah untuk pertama kali (biasanya investasi awal dibutuhkan dana yang lebih besar), kemudian investasi rutin bisa hanya dengan 250 ribu rupiah. Mungkin ini nilai investasi di sebuah instrumen keuangan yang paling murah.

Di tabungan atau deposito, kalau ingin mendapatkan bunga yang lumayan menguntungkan, perlu menaruh uang dalam jumlah cukup besar. Apalagi investasi di emas maupun properti yang menuntut minimum dana lebih besar lagi.

Relatif rendahnya minimum investasi di reksadana membuatnya lebih terjangkau dibandingkan instrumen yang lain.

Kedua, dengan investasi yang terjangkau dan relatif kecil, saya mendapatkan akses partisipasi di pasar modal.

Dimana akses tersebut sulit didapatkan, jika berinvestasi langsung, tanpa lewat reksadana.

Dibutuhkan modal minimum sekitar 25 juta, jika ingin bermain saham di bursa secara langsung. Perbedaan yang cukup signifikan antara modal investasi dengan reksadana dibandingkan investasi langsung, terutama bagi investor individual.

Dengan begitu, saya bisa menikmati gurihnya tingkat keuntungan di instrumen – instrumen pasar modal, seperti saham dan obligasi. Tingkat keuntungan rata – rata investasi di saham dalam jangka panjang (> 5 tahun investasi) sekitar 25% setahun.

Ini jelas tingkat keuntungan yang lebih baik dari tabungan, deposito dan emas. Tingkat keuntungan yang sejajar dengan properti, tetapi dengan minimum investasi yang lebih terjangkau.

Ketiga, reksadana bisa dicairkan dengan cepat. Hanya butuh waktu 3 hari dari pengajuan, dana di reksadana sudah cair dan diterima di rekening.

Likuditas bukan masalah di reksadana.

Bayangkan, anda bisa punya potensi keuntungan setara properti, misal di reksadana saham, tetapi punya fleksibilitas pencairan, hampir setara tabungan.

Tidak banyak instrumen keuangan yang bisa menawarkan keunggulan seperti ini.

Keempat, karena kumpulan dari banyak investor, jumlah dana yang dikumpulkan di reksadana masif, yang mana ini memberikan keunggulan dan kekuatan bagi reksadana dalam menjalan diversifikasi portfolio secara efektif.

Sementara, diversifikasi adalah komponen paling penting dalam kinerja investasi. Dengan diversifikasi yang optimal, keuntungan yang tinggi bisa diraih dengan tingkat risiko yang terkelola dengan baik.

Lebih menguntungkan lagi bagi investor individu yang umumnya memiliki simpanan terbatas. Walaupun dana terbatas, mereka tetap bisa menikmati diversifikasi dengan ikut serta dalam reksadana. Bayangkan, tanpa reksadana, investor individu dengan dana terbatas tidak bisa melakukan diversifikasi.

Baca Juga: Reksadana Terproteksi, Investasi Aman dan Return Diatas Deposito

Dengan keunggulan seperti itu, saya tidak pikir panjang lagi untuk menggeser sebagian investasi di instrumen – instrumen ‘tradisional’ ke reksadana.

Bukan berarti saya meninggalkan instrumen tabungan, deposito, emas atau properti. Sama sekali tidak.

Tetapi, reksadana punya sejumlah keuntungan yang bisa saling melengkapi dengan investasi – investasi yang lain.

Itulah mengapa harus Reksadana. Ingin tahu dan belajar lebih jauh soal reksadana, silahkan ikuti Kursusnya dan Cara Investasi Reksadana Hanya Rp 100ribu.

GRATIS e-book Panduan Investasi Dasar

Daftar Isi

Ada banyak jenis Reksadana Apa saja dan bagaimana kinerjanya Kita akan mengulas pilihan... Baca Lagi

Review Tanamduit aplikasi investasi online reksadana emas SBN soal cara daftar minimum... Baca Lagi

Schroder Dana Istimewa adalah salah satu jenis Reksadana Saham yang sudah beroperasi... Baca Lagi

Komentar (17 Komentar)