Daftar Isi

Jalan-jalan atau liburan memang merupakan salah satu aktivitas menyenangkan yang dapat menghilangkan penat bekerja di kantor seketika, atau sekedar menciptakan waktu tambahan untuk menjaga relasi dengan keluarga atau teman-teman.

Kalau sekedar berlibur di rumah saja atau hanya pergi di sekitar dalam kota saja, mungkin anda tidak perlu terlalu memikirkan perencanaan biaya dan kegiatan yang matang. Namun, untuk melepas penuh kepenatan atau mendapatkan kepuasan yang maksimal dari momen liburan, biasanya yang dipilih adalah berlibur ke tempat yang jauh seperti ke luar kota atau bahkan ke luar negeri.

Selain memikirkan aktivitas menyenangkan yang akan dilakukan di tempat berlibur, tentunya ada hal yang lebih penting untuk dipikirkan. Dana yang jumlahnya tidak sedikit tentu harus dimiliki agar liburan anda bisa terlaksana dengan baik.

Managing Director dari situs pembanding produk keuangan paling populer di Indonesia Jay Broekman, menyatakan bahwa saat berlibur ke tempat jauh, anda perlu memikirkan dengan matang biaya-biaya yang akan timbul dan bagaimana cara untuk memenuhi kebutuhan dananya.

“Untuk saya berlibur bersama keluarga saya, perencanaan tempat tujuan, aktivitas, dan jenis biaya apa saja yang akan dikeluarkan memang penting. Namun, saya juga merencanakan dari jauh hari untuk sumber dana berlibur tersebut,” kata Jay melalui keterangan tertulisnya.

Ia mencontohkan beberapa macam pengeluaran yang perlu dipikirkan saat berlibur jauh adalah tiket pesawat, akomodasi di daerah liburan anda, biaya transportasi lokal, tiket masuk ke objek wisata tertentu, biaya belanja untuk oleh-oleh dan kuliner, serta biaya tidak terduga. Bagi yang membiayai perjalanan bersama keluarga, tentu perlu memikirkan jumlah biaya untuk tiap orang karena harga tiket objek wisata bisa berbeda untuk usia tertentu.

Jika anda sudah mulai memperkirakan jumlah biaya yang akan dikeluarkan untuk kegiatan berlibur, maka langkah berikutnya yang perlu dipikirkan dengan matang adalah sumber dana untuk menutupi seluruh biaya liburan anda. Ada beberapa hal yang dapat anda lakukan untuk mendapatkan sumber dana tersebut.

Sebagai contoh, anda membutuhkan Rp 30 juta untuk membiayai perjalanan liburan keluarga anda ke luar negeri di momen liburan pada 10 bulan yang akan datang. Kemudian, saat ini anda memiliki penghasilan Rp 10 juta per bulan. Bagaimana anda dapat memperoleh sumber dana untuk memenuhi kebutuhan liburan tersebut?

Anda dapat memisahkan rekening khusus untuk dana liburan dengan rekening lain untuk dana sehari-hari dan dana darurat atau dana hari tua. Misalkan biaya bulanan anda adalah Rp 8 juta dan anda memiliki Rp 2 juta atau 20% dari penghasilan untuk disisihkan setiap bulan.

Anda bisa menggunakan 10% dari penghasilan atau Rp 1 juta untuk diisi ke rekening khusus dana liburan. Sisa penghasilan yang 10% lagi tetap disisihkan untuk dana hari tua atau dana darurat. Penyisihan tiap bulan minimal 10% untuk tabungan darurat atau hari tua adalah salah satu prinsip manajemen keuangan personal yang bijak.

Jika ini terus dilakukan tiap bulan, maka anda akan memperoleh Rp 10 juta di rekening dana liburan anda saat tiba waktunya berlibur. Masih ada kekurangan sebesar Rp 20 juta. Untuk menyiasati kekurangan dana ini, ada beberapa cara yang dapat dilakukan.

Pertama, lakukan penghematan atas biaya bulanan anda. Jika anda dapat menghemat hingga Rp 500 ribu per bulan untuk 10 bulan ini, maka anda akan mendapatkan tambahan dana Rp 5 juta lagi untuk mengisi rekening liburan anda. Dengan ini, anda akan memiliki Rp 15 juta pada waktunya tiba.

Kedua, jual barang-barang bekas yang sudah tidak digunakan. Anda dapat menjual baju, sepatu, tas, atau handphone yang sudah tidak anda gunakan lagi kepada teman, saudara, atau bahkan menaruhnya di situs jual-beli online. Anda bisa mendapatkan uang tambahan dari hasil penjualan barang bekas tersebut. Jika anda mendapatkan tambahan hingga Rp 5 juta, maka anda akan memiliki Rp 20 juta (Rp 5 juta ditambah dengan Rp 15 juta dari penyisihan penghasilan bulanan anda).

Saat ini, anda masih memiliki kekurangan dana sebesar Rp 10 juta untuk dapat mencapai Rp 30 juta. Cara ketiga yang mungkin anda pikirkan adalah menggunakan pinjaman untuk menutupi sisanya.

Anda mungkin berpikir untuk meminjam dari bank dengan memanfaatkan fasilitas kredit tanpa agunan (KTA) karena memang prosesnya cenderung mudah, cepat, dan tingkat bunganya tetap. Anda bahkan bisa saja mengabaikan kedua cara di atas dan memilih untuk mengajukan KTA sesaat sebelum liburan untuk mendapatkan dana express. Namun, bijakkah meminjam atau menggunakan KTA untuk berlibur?

Dalam pernyataan tertulisnya, Jay mengatakan bahwa liburan pada dasarnya merupakan kegiatan yang bersifat konsumtif dan dinikmati untuk periode waktu yang singkat. Pemenuhan dana dengan cara meminjam lebih tepat digunakan untuk kegiatan yang bersifat produktif seperti modal membuka usaha, atau properti yang memiliki manfaat jangka panjang seperti mobil dan rumah.

“Fasilitas pinjaman seperti KTA tentu tidak diberikan gratis kepada kita sebagai nasabah bank. Saya tidak ingin repot memikirkan utang yang harus saya lunasi beserta bunganya setelah berlibur. Saya ingin berlibur untuk menghilangkan kepenatan saya dari bekerja, bukan untuk menambah kepenatan karena harus melunasi bunga dari utang berlibur,” ujar Jay dalam pernyataan tertulisnya.

Satu cara lain yang lebih aman dibandingkan menggunakan pinjaman untuk berlibur adalah dengan menggunakan kartu kredit. Berbeda dengan KTA, kartu kredit memberikan berbagai fasilitas yang lebih cocok untuk dimanfaatkan dalam kegiatan yang bersifat konsumtif.

Anda dapat menggunakan kartu kredit yang tepat saat berbelanja bulanan untuk menikmati fitur diskon atau cash back di supermarket atau toko ritel langganan anda. Hal ini dapat menambah nilai penghematan bulanan anda. Selain itu, beberapa kartu kredit tertentu memiliki poin bonus yang disebut Air Miles.

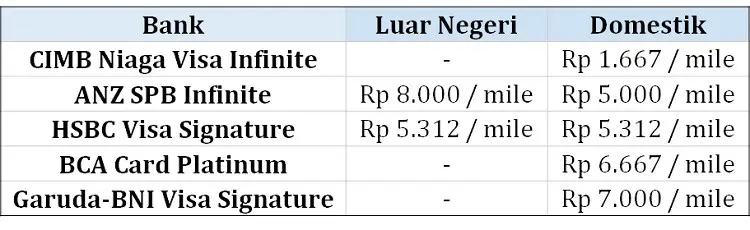

Poin Air Miles memiliki cara kerja yang mirip dengan dengan poin reward yang umum ada di kartu kredit, dan dapat digunakan untuk menebus atau mendapatkan tiket pesawat, layanan akomodasi, atau upgrade layanan travel tertentu. Poin ini biasanya diperoleh dari pembelian tiket pesawat menggunakan kartu kredit, namun beberapa kartu kredit menyediakan fasilitas konversi poin reward menjadi poin Air Miles dengan tingkat konversi tertentu.

Anda dapat melihat website untuk memeriksa berbagai jenis kartu kredit yang tepat sesuai dengan kebutuhan anda. Sebagai contoh, berikut ini perbandingan beberapa produk kartu kredit dan poin Air Miles yang dapat diperoleh dari pembelian layanan penerbangan.

Keuntungan lain yang anda peroleh dengan kartu kredit adalah fasilitas diskon atau cicilan nol persen untuk layanan penerbangan atau akomodasi yang bekerjasama dengan bank penyedia kartu kredit tersebut. Anda bisa berlibur dengan harga yang lebih murah, sehingga kekurangan dana bisa tertutupi dengan diskon atau dibayar dengan kartu kredit yang kemudian dicicil dengan fasilitas nol persen, yang berarti tidak ada biaya bunga.

Hal yang paling bijak dalam merencanakan liburan adalah membuat perencanaan pemenuhan sumber dananya dari jauh hari. Manfaatkan dengan bijak sumber penghasilan anda serta gunakan fasilitas kartu kredit yang sesuai untuk mendapatkan penghematan maksimal, dan anda dapat berlibur dengan tenang dan nyaman.

Daftar Isi

Banyak yang ingin menjadi pengusaha muda jadi enterpreuneur Tapi tidak sedikit yang... Baca Lagi

Menjadi seorang pengusaha sukses memang memerlukan kerja keras kerja cerdas disiplin... Baca Lagi

Content Marketing penting dalam pengembangan bisnis dan menjadi formula yang disarankan... Baca Lagi