Daftar Isi

Pengeluaran sering luput dari perhatian dari kita, sibuk mengejar gaji dan pendapatan. Padahal, mengelola pengeluaran dengan baik justru kunci keuangan yang sehat.

Waktu anak pertama lahir, saya kaget sekaligus sedih. Dihadapkan kenyataan, simpanan yang kami punya saat itu, tidak akan cukup membiayai anak kami masuk sekolah idaman. Sementara, selama ini, pendapatan dan gaji saya selalu meningkat dengan baik, bahkan lebih baik dari kondisi pasar.

Apa yang salah. Kenapa pendapatan besar, tetapi investasi memble. Kasus yang saya temukan banyak pula dihadapi kelas menengah dan professional muda lain.

Kesimpulannya, masalah bukan di kurang atau kecilnya pendapatan. Saya fokus hanya pada bagaimana mendapat pendapatan atau gaji tinggi. Namun lupa menjaga pengeluaran.

Padahal, investasi itu adalah residual antara pendapatan dan pengeluaran. Meskipun pendapatan meningkat tiap tahun, jika pengeluaran tidak terkontrol, tidak akan ada yang tersisa untuk diinvestasikan.

Saya baru sadar tidak pernah memperhatikan pengeluaran, akibatnya tidak tahu apa – apa soal pengeluaran. Jangan kan rincian pengeluaran, berapa total jumlah pengeluaran saja, saya buta. Berbeda dengan pendapatan dimana saya tahu exactly berapa yang diterima tiap bulan.

Bagaimana mungkin, bisa mengelola atau meng-efisienkan pengeluaran kalau jumlahnya saja tidak tahu. Tak kenal maka tak sayang, begitu kata pepatah.

Karena itu, awalnya, saya harus tahu dulu secara rinci apa saja pengeluaran tiap bulan.

Caranya mudah. Saya mencatat semua pengeluaran, tanpa terkecuali, dalam satu bulan. Dilakukan selama 3 sampai 6 bulan, supaya didapat pola pengeluaran yang stabil.

Layaknya dokter, diagnosis tepat akan menghasilkan resep manjur. Pencatatan pengeluaran adalah diagnosis, sebelum langkah perbaikan dilakukan.

Dari pencacatan pengeluaran bulanan ini, beberapa informasi berharga bisa saya dapat.

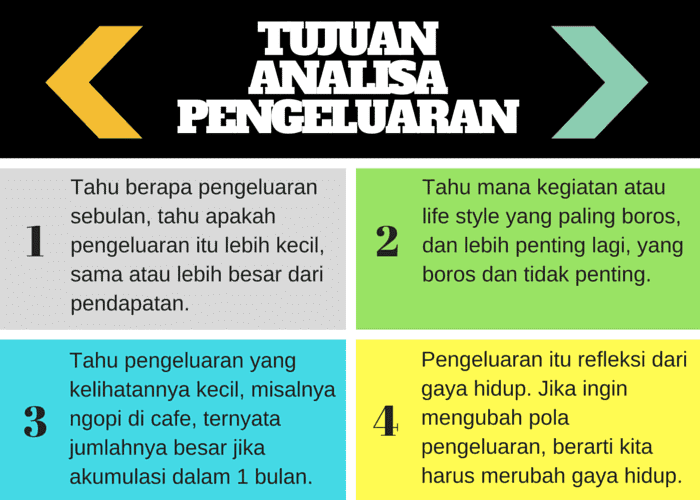

Pertama, tahu berapa pengeluaran sebulan dan, yang lebih penting, tahu apakah pengeluaran itu lebih kecil, sama atau lebih besar dari pendapatan. Kalau pengeluaran mendekati atau melebihi pendapatan, tidak heran, investasi jadi kecil. Meskipun gaji besar, semuanya habis untuk pengeluaran, tidak ada yang tersisa untuk investasi.

Kedua, tahu mana kegiatan atau life style yang paling boros, dan lebih penting lagi, yang boros dan tidak penting. Tujuannya, supaya saat nanti ingin hemat, sudah tahu pos mana yang paling signifikan untuk dikurangi.

Ketiga, jadi tahu juga bahwa pengeluaran yang kelihatannya kecil, misalnya ngopi di cafe, naik taksi, jajan makan siang, ternyata jumlahnya besar jika diakumulasi dalam satu bulan. Sementara, selama ini, karena pengeluaran ini terlihat kecil, saya sering tidak ambil pusing dan tidak banyak berhitung waktu membayarnya.

Tidak percaya. Coba saja hitung berapa total pengeluaran anda untuk ngopi, jajan, dan makan malam di luar, selama sebulan. Nanti kaget sendiri lihat jumlahnya.

Keempat, pelajaran paling berharga adalah soal pemahaman atas gaya hidup. Pengeluaran itu refleksi dari gaya hidup kita. Bagaimana kita menghabiskan uang kita mencerminkan gaya hidup yang ingin kita pertahankan. Jika ingin mengubah pola pengeluaran, berarti kita harus merubah gaya hidup.

Setelah tahu dengan rinci soal pengeluaran, pengelolaan menjadi lebih mudah. Semuanya sudah ada hitung-hitungannya. Tinggal pilihan dan pertimbangan masing – masing, mau mengurangi apa, jika dirasa ingin meningkatkan investasi.

Mencatat pengeluaran baru langkah awal. Langkah berikut yang lebih sulit adalah saat kita harus merubah gaya hidup supaya dapat mengurangi pengeluaran. Gaya hidup seringkali menyentuh gengsi dan, lebih dalam lagi, harga diri, sehingga tidak mudah dirubah dalam sekejap.

Saran saya sederhana, saat anda kesulitan merubah gaya hidup, ingat bahwa percuma punya pendapatan besar, kalau pengeluaran tidak bisa dikendalikan, yang nantinya berujung pada tidak ada sisa untuk investasi.

Bacaaan lebih lanjut mengenai Rencana Keuangan ;

GRATIS Konsultasi Premi Asuransi

Daftar Isi

Komentar (8 Komentar)