Daftar Isi

Cicilan KPR Anda naik? Jika ya, ada alternatif, yaitu KPR syariah, yang menawarkan cicilan tetap selama masa kredit, melindungi Anda dari fluktuasi bunga kredit seperti sekarang. Simak KPR syariah mana yang paling menguntungkan, hasil dari survei berbagai bank.

Beberapa bulan ini, banyak yang galau dengan cicilan KPR.

Naiknya bunga acuan Bank Indonesia (BI) berimbas kenaikkan bunga (baca disini mengenai Kenaikkan Suku Bunga KPR), yang menyeret naiknya cicilan kredit rumah. Mau tidak mau keuangan keluarga ikut terganggu, apalagi harga – harga barang di pasar juga sudah merembet naik.

Dapatkan GRATIS Panduan Mengambil KPR & Excel untuk Menghitung Cicilan KPR

Menghadapi situasi ini, selain mengetatkan ikat pinggang keuangan rumah tangga, salah satu yang bisa dipertimbangkan adalah KPR Syariah. Meskipun Indonesia mayoritas berpenduduk muslim, penetrasi pembiayaan rumah secara syariah masih kecil. Belum banyak yang tahu, apalagi ingin mengambilnya.

Apa itu pembiayaan rumah secara syariah? Bagaimana perbedaan dan keunggulan KPR syariah vs konvensional? Mana KPR syariah terbaik, yang menguntungkan, murah dan paling bagus. Mari kita simak.

Perbankan syariah dalam kurun waktu satu tahun terakhir tergolong tumbuh cukup pesat, khususnya pada bank umum syariah (BUS) dan unit usaha syariah (UUS) yang mendominasi aset perbankan syariah. Ini sejalan dengan upaya agresif Bank Indonesia (BI) mendorong perbankan syariah.

Aset perbankan syariah meningkat per Oktober 2013 (tahun ke tahun) menjadi Rp.229,5 triliun. Bila ditotal dengan aset BPR Syariah, maka aset perbankan syariah mencapai Rp.235,1 triliun.

Market share perbankan syariah dalam peta perbankan mencapai ± 4,8% per Oktober 2013 dengan jumlah rekening di perbankan syariah mencapai ± 12 juta rekening atau 9,2% dari total rekening perbankan nasional serta jumlah jaringan kantor mencapai 2.925 kantor.

Dari sini terlihat, meskipun tumbuh pesat, porsi syariah masih kecil dibandingkan bank konvensional. Padahal, banyak manfaat dan keunggulan pembiayaan dengan skema syariah.

Salah satu jenis pembiayaan dalam perbankan syariah adalah kredit untuk kepemilikan rumah.

Apa bedanya pembiayaan perumahan syariah dengan KPR konvensional?

Dari sisi persyaratan kredit, tidak ada perbedaan antara KPR syariah dan konvensional. Semua persyaratan, seperti permintaan dokumen dan proses kredit, sama antara keduanya.

Dulu memang pernah aturan BI soal Loan To Value (LTV) – prosentase jumlah pinjaman terhadap nilai jaminan - untuk syariah lebih ringan dibandingkan konvensional, sehingga dengan nilai rumah yang sama pembiayaan syariah bisa memberikan plafond kredit yang lebih tinggi. Namun, saat ini perbedaan aturan tersebut sudah direvisi, LTV antara syariah dan konvensional sudah tidak berbeda lagi.

Yang berbeda antara KPR syariah dan konvensional adalah cara perhitungan kewajiban. Tidak ada perhitungan bunga dalam pembiayaan syariah, seperti dalam skema kredit di bank konvensional. Jadi tidak dikenal istilah bunga murah atau rendah dalam KPR syariah.

Simak penjelasan perhitungan bunga di Cara Perhitungan Bunga KPR Konvensional.

Syariah menggunakan sistem bagi hasil. Nilai pinjaman syariah adalah nilai pembelian rumah plus margin.

Bank memberitahukan berapa margin yang akan diambil oleh bank dan dibebankan kepada nasabah. Dan yang paling penting, margin itu dibeberkan di muka, saat awal kredit, dan tidak berubah selama masa kredit.

Ada beberapa jenis skema pembiayaan rumah syariah, namun skema yang paling banyak diadopsi adalah Jual Beli (skema Murabahah).

Dalam skema Murabahah, harga jual rumah ditetapkan diawal ketika nasabah menandatangani perjanjian pembiayaan jual beli rumah. Misalnya, harga beli rumah Rp 100 juta. Untuk jangka waktu 5 tahun, bank syariah mengambil keuntungan/margin sebesar Rp 50 juta. Maka harga jual rumah kepada nasabah untuk masa angsuran 5 tahun adalah sebesar Rp 150 juta. Angsuran yang harus dibayar nasabah setiap bulan adalah Rp 150 juta dibagi 60 bulan (5 tahun) = Rp  2.5 juta.

Bagaimana cara perhitungan margin syariah? Bank sudah menentukan besarnya margin, yang biasanya berbeda – beda sesuai jangka waktu pinjaman.

Untuk melakukan simulasi, Anda tinggal menentukan ingin berapa lama mengambil pinjaman KPR.

Misalnya, tabel dibawah ini menunjukkan besarnya margin berdasarkan jangka waktu. Katakan mengambil pinjaman selama 5 tahun, margin bank adalah 6.24% per tahun; sementara 4 tahun, margin lebih rendah di 6.16% per tahun.

Margin KPR Syariah

Perhatikan bahwa makin panjang masa pinjaman, makin tinggi margin. Artinya, makin lama meminjam, makin besar porsi bagi hasil yang harus dibayarkan ke bank.

Ini terkait besar kecilnya risiko buat bank.

Makin lama pembiayaan diberikan, makin besar kemungkinan nasabah tidak membayar tepat waktu. Untuk mengantisipasi hal tersebut, bank membebankan margin yang lebih tinggi. Ini semacam kompensasi risiko.

Tingkat margin ini adalah hal yang wajib dilihat ketika membandingkan KPR syariah. Besar kecilnya margin menentukan cicilan yang harus Anda bayar setiap bulan.

Simak tulisan "Mencari KPR Syariah Terbaik".

Apa efeknya buat yang mengambil pinjaman rumah dengan cara perhitungan margin dan bunga KPR?

Perbedaan itu terdapat dalam cicilan pinjaman. Singkatnya, dengan pembiayaan syariah, cicilan yang harus Anda bayar setiap bulan jumlahnya tetap, Â sama sepanjang masa kredit.

Sementara, KPR konvensional menawarkan cicilan tetap hanya pada 1 sampai 3 tahun di awal kredit. Setelah itu, bank menggunakan bunga mengambang, yang besarnya mengikuti kondisi pasar, sehingga cicilan bisa berubah – ubah setiap saat.

Sepengetahuan saya, dalam KPR konvensional, penawaran cicilan tetap paling lama, hanya maksimum 5 tahun oleh KPR BCA dalam program fixed & cap. Diluar KPR BCA, ada bank lain, seperti KPR CIMB Niaga dan KPR BII, yang pernah menawarkan cicilan tetap 5 tahun, namun program cicilan tetap di bank ini sudah dihentikan ketika bunga meningkat di akhir 2013.

Kenapa cicilan kredit menjadi tetap di KPR syariah?

Karena dalam pembiayaan syariah, harga rumah dan margin keuntungan bank sudah dipatok di awal saat perjanjian kredit. Jumlah keuntungan atau margin untuk bank sudah disepakati sejak awal.

Ini berbeda dengan KPR konvensional yang penetapan bunga bersifat mengambang (floating) tergantung kondisi pasar. Bunga tidak dipatok, bisa tinggi, bisa pula rendah.

Keberatan yang paling kerap dilontarkan adalah cicilan KPR syariah kok mahal. Pembiayaan rumah dengan sistem syariah sering dipandang lebih berat dari KPR kovensional.

Ini pandangan yang kurang tepat. Kenapa?

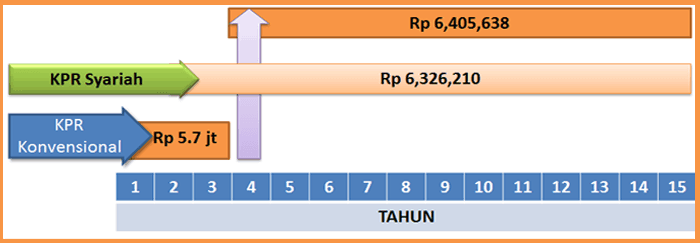

Supaya lebih jelas, saya gunakan ilustrasi. Misal, pembiayaan rumah senilai Rp 500 juta untuk masa kredit 15 tahun. Hasilnya untuk masing - masing jenis KPR adalah sebagai berikut:

Dari hasil perbandingan ini, Anda bisa melihat bahwa dalam masa awal kredit, yaitu 3 tahun pertama, cicilan dengan kpr konvensional memang lebih rendah, Rp 5.7 juta vs. Rp 6.3 juta. Namun, ini yang perlu digarisbawahi, setelah masa bunga tetap selesai, menginjak tahun ke 4 dan seterusnya, cicilan KPR konvensional dengan bunga mengambang menjadi lebih tinggi dibandingkan cicilan tetap KPR syariah, Rp 6.4 juta vs. Rp 6.3 juta.

Cicilan KPR Syariah vs Konvensional

Bukankan perbedaan kedua cicilan KPR syariah vs konvensional sebesar Rp 100 ribu terlihat kecil? Ingat, ini perbedaan setiap bulan dan jika mengambil total masa kredit 15 tahun masih ada 12 tahun lagi (atau 144 bulan) sampai masa kredit selesai.

Dari sini terlihat bahwa kesalahpahaman muncul karena melihat cicilan hanya di masa awal, saat cicilan konvensional masih rendah akibat menggunakan bunga tetap, tetapi tidak melihat cicilan setelahnya yang meningkat dengan perubahan ke bunga mengambang.

Tentu saja, cicilan KPR konvensional dengan bunga mengambang bisa berubah setiap saat. Sehingga ada kemungkinan cicilannya bisa lebih rendah ketika bunga turun.

Namun, data historis bunga KPR selama ini menunjukkan bahwa bunga mengambang selalu lebih tinggi dari bunga tetap. Skenario yang dijelaskan diatas adalah hal yang paling umum terjadi.

Bank syariah mana yang menawarkan margin paling kompetitif? Dimana cicilan syariah yang paling murah?

Untuk mencari yang termurah di tahun 2013, saya melakukan survei ke beberapa bank syariah beberapa waktu yang lalu. Bertemu dengan marketing maupun customer service di masing – masing bank tersebut. Saya menanyakan berapa cicilan untuk pembelian rumah sebesar Rp 500 juta untuk periode pinjaman selama 10 tahun.

Perbandingan Cicilan KPR Syariah

Cicilan per bulan dan margin dari masing – masing bank. Antara bank yang satu dengan yang lain, cicilan KPR syariah berbeda tidak terlalu signfikan.

Ini menunjukkan ketat dan kompetitifnya persaingan KPR syariah saat ini.

Yang menawarkan cicilan tetap terendah adalah KPR BNI Syariah. Kemudian diikuti oleh KPR Bank Mandiri Syariah dan BRI Syariah.

Terlihat dari data ini, bank syariah BUMN cenderung menawarkan cicilan tetap yang lebih rendah. Yang lain seperti KPR syariah BCA dan Muamalat masih lebih tinggi cicilannya.

Namun, hasil perbandingan ini perlu dibaca dengan dua catatan berikut, yaitu:

Jika ingin tahu soal biaya KPR, simak Mana Biaya KPR yang Bisa di Nego.

Bank Mandiri Syariah memberikan pembiayaan Griya yang merupakan pembiayaan jangka pendek, menengah, atau panjang untuk membiayai pembelian rumah tinggal (konsumer), baik baru maupun bekas, di lingkungan developer dengan sistem murabahah.Akad yang digunakan adalah akad murabahah

Akad murabahah adalah akad jual beli antara bank dan nasabah, dimana bank membeli barang yang dibutuhkan dan menjualnya kepada nasabah sebesar harga pokok ditambah dengan keuntungan margin yang disepakati.

Persyaratan:

Untuk simulasi KPR di Mandiri Syariah, Anda perlu langsung datang ke kantor cabang BSM.

Saat ini, simulasi cicilan KPR belum tersedia di situs Bank Mandiri Syariah.

BTN Syariah menyediakan pembiayaan untuk kepemilikan rumah, ruko, hingga apartemen yang menjadi idaman, baik untuk pertama kali, yang kedua, atau bahkan yang ketiga dengan angsuran tetap selama jangka waktu pembiayaan, melalui akad "Murabahah" (jual beli) yang memberikan berbagai macam manfaat.

Persyaratan:

Dalam situs, BTN Syariah menyediakan layanan untuk melakukan simulasi KPR. Salah satu contohnya adalah sebagai berikut:

Yang pasti, alasan agama paling banyak digunakan dalam memilih pembiayaan syariah. Namun, diluar alasan itu, saya juga melihat berbagai pertimbangan ekonomis dalam pembiayaan syariah dibandingkan KPR konvensional.

Sejumlah hal yang menjadi keunggulan sebagai berikut:

Kelemahan skema KPR syariah sebagai berikut:

Demikian kelebihan dan kekurangan pembiayaan menggunakan KPR syariah. Ini bisa jadi bahan pertimbangan Anda ketika memilih cara pembiayaan pembelian rumah. Jika terpikir ingin memindahkan kredit KPR konvensional  ke KPR Syariah, bisa membaca artikel over kredit rumah untuk mendapatkan pandangan mengenai seluk beluk prosesnya.

Saya melihat KPR syariah adalah alternatif pembiayaan yang seyogyanya Anda lihat dan jadikan bahan pertimbangan. Diluar alasan religius, banyak manfaat dari skema pembiayaan syariah.

Simak berita terbaru Suku Bunga KPR 2014 dan Bagaimana Mengelola Keuangan agar bisa mengambil atau membayar cicilan KPR dengan lancar.

Artikel lain soal Keuangan:

GRATIS Survei Bunga KPR - Paling Murah Di Bank Mana

Perbandingan KPR terbaik untuk pembiayaan rumah berdasarkan berbagai faktor dari berbagai bank.

Daftar Isi

Kredit Pemilikan Rumah KPR merupakan salah satu bentuk pinjaman jangka panjang yang... Baca Lagi

Syarat dan cara pengajuan pinjaman kredit rumah KPR di BSI di 2022 penting dipahami buat... Baca Lagi

Beban cicilan KPR cukup signifikan menghabiskan gaji bulanan Bisa sampai 30 dari... Baca Lagi

Komentar (122 Komentar)