Daftar Isi

KPR adalah pinjaman untuk memiliki rumah. Menurut Bank Indonesia, 70% masyarakat membeli rumah dengan pinjaman KPR. Apa 10 KPR terbaik sepanjang masa? Simak update daftar terbaru.

Blog ini sudah banyak menulis soal pinjaman KPR sejak awal. Ringkasan bisa lihat disini.

Sekarang, saya ingin merekap.

10 KPR pinjaman rumah terbaik sepanjang masa!

Rumah adalah kebutuhan primer bagi setiap insan. Masalahnya, harganya tidak murah.

Pinjaman menjadi salah satu solusinya.

Saya pernah mencari KPR saat akan membeli tempat tinggal pertama. Bukan proses yang mudah karena banyaknya pilihan KPR dari perbankan dan lembaga keuangan.

Berikut ini adalah 10 Pinjaman KPR kredit terbaik yang bisa Anda pertimbangkan saat cari pembiayaan:

BCA menawarkan kredit pemilikan rumah dan salah satu yang paling populer.

Alasannya, suku bunga BCA termasuk yang paling murah diantara yang lain. Saya beberapa kali melakukan survei suku bunga dan menemukan bahwa bunga di BCA masih paling murah.

Di samping itu, BCA mengeluarkan skema suku bunga yang inovatif, misalnya "Fix and Cap", lalu "Fix Bunga 3 Tahun". BCA tampaknya paham benar bahwa konsumen di Indonesia sensitif terhadap suku bunga.

Beberapa skema bunga di BCA adalah:

Namun, meskipun suku bunga murah, pengajuan di BCA termasuk yang tidak mudah, syaratnya banyak dan prosesnya cukup lama.

Mungkin ini bagian dari cara BCA memilih nasabah pinjaman terbaik untuk menjaga kualitas portolio supaya bunga bisa tetap rendah.

Hal lain adalah BCA tidak menerima pemindahan take over KPR dari lembaga keuangan lain.

Hal yang umum nasabah memindahkan pinjaman dari satu tepat ke tempat lain, bisa disebut sebagai take-over, untuk tujuan mendapatkan suku bunga lebih murah.

Somehow, saya dengar bahwa BCA tidak menerima nasabah take-over dari lembaga keuangan lain.

Jaringan Mandiri masuk sampai ke pelosok Indonesia membuat Anda yang tinggal di daerah bisa menggunakan layanan dari bank milik pemerintah ini.

Mandiri KPR diberikan secara perseorangan untuk membeli rumah tinggal/apartemen/ruko/rukan, dengan fitur:

Salah satu yang menarik di Mandiri adalah tenor pinjaman bisa sampai 20 tahun. Saya masih percaya bahwa untuk pinjaman pembelian properti maka tenor panjang sesuatu hal yang bagus .

Mandiri menetapkan persyaratan umum berikut:

BTN sangat populer dalam penyaluran kredit perumahan. Kita semua ingat banyak komplek disebut perumahan BTN karena pembangunan di komplek tersebut dibiayai oleh kredit dari BTN.

Saya lihat bahwa BTN punya misi sosial dalam membantu masyarakat memiliki rumah. BTN menyalurkan kredit subsidi dalam porsi paling besar.

Jika masuk kriteria untuk mengambil kredit subsidi, Anda bisa mengajukan ke BTN. Anda bisa juga datang ke pameran properti developer kredit subisidi yang diadakan oleeh BTN secara rutin setiap tahun.

BTN memiliki jenis pinjaman perumahan khusus untuk membantu masyarakat dengan angsuran terjangkau dan bantuan uang muka, yaitu:

BTN menyalurkan program untuk pemilikan rumah dari Kementerian Pekerjaan Umum dan Perumahan Rakyat Republik Indonesia yang ditujukan bagi Masyarakat Berpenghasilan Rendah (MBR) dengan uang muka ringan mulai dari 1%; Suku bunga rendah 5% tetap; jangka waktu hingga 20 tahun; subsidi bantuan uang muka sebesar Rp4juta rupiah (khusus rumah tapak) dan Bebas premi asuransi dan PPN.

Fasilitas dana bantuan perumahan untuk PNS dari Bapertarum PNS dengan pilihan Tambahan Uang Muka Perumahan (TBUM) yang berupa pinjaman atau Bantuan Tabungan Perumahan (BTP) berupa bantuan dana (hibah) yang tidak dikembalikan.

Manfaat layanan tambahan berupa pinjaman uang muka perumahan untuk peserta BPJS Ketenagakerjaan dengan proses pengajuan dan pencairan yang cepat dan mudah. Kemudahan pengajuan, Jangka waktu hingga 15 tahun, dan Suku bunga BI 7 Days Repo Rate + 3%. Persyaratan pengajuan adalah:

Permata menawarkan hutang konvensional dan Syariah kepada masyarakat.

Permata memiliki KPR Bijak yang mana Anda bisa menikmati bunga hingga 0% dengan menambah saldo tabungan, 75% saldo tabungan diperhitungkan sebagai pengurang pokok pinjaman dalam perhitungan bunga.

Dalam Bijak, saldo tabungan Anda bisa digunakan untuk mengurangi pokok pinjaman sehingga dengan angsuran yang sama masa tenor bisa lebih cepat.

Produk konvensional untuk pinjaman perumahan di Permata yang lain adalah:

Pinjaman Syariah menjadi jenis kredit yang ditawarkan pula oleh Permata, yang antara lain, adalah:

Permata menetapkan ketentuan umum berikut:

CIMB Niaga adalah salah satu lembaga keuangan yang sudah lama dikenal menawarkan produk pembiayaan properti, bahkan sejak masih bernama Bank Niaga. Saya pernah menikmati pinjaman rumah dari CIMB Niaga.

Kredit X-Tra Manfaat menghubungkan pinjaman dengan rekening tabungan.

Bagian dari pokok pinjaman pada X-Tra Manfaat bebas bunga, yaitu sebesar 80% dari saldo tabungan Anda yang terhubung dengan KPR Xtra Manfaat diperhitungkan sebagai pengurang dalam perhitungan porsi bunga KPR.

Anda bisa menikmati Bunga Rp. 0dengan cara menjaga saldo tabungan sebesar 125% dari Sisa Pokok Pinjaman KPR X-Tra Manfaat. Kalau kamu memiliki dana lebih & ingin mengurangi beban bunga KPR, cukup masukkan dana tersebut ke dalam rekening tabungan yang terhubung dengan KPR X-Tra Manfaat kamu.

Kredit pembiayaan Syariah ini menawarkan angsuran tetap selama jangka waktu pembiayaan. Cicilan akan sama selama masa tenor pinjaman.

Margin tidak terpengaruh kondisi pasar dan jangka waktu sampai 15 Tahun.

Persyaratan umum pinjaman di CIMB Niaga adalah:

Satu produk CIMB Niaga yang jarang saya temukan di lembaga keuangan lain adalah kredit untuk pembelian tanah. Anda bisa membeli tanah kavling dengan cara kredit.

Tentu saja, ada sejumlah kriteria tanah yang harus dipenuhi agar bisa Anda ajukan kreditnya ke Bank Niaga. Beberapa kriteria yang saya tahu adalah tanah harus sudah sertifikat SHM, tanah kaveling dan siap dibangun setelah beberapa tahun.

Saya pernah menuliskan secara khusus di artikel ini.

BNI memiliki produk pinjaman rumah. Produk disebut BNI Griya.

BNI GRIYA merupakan fasilitas pembiayaan konsumtif yang dapat digunakan untuk tujuan: Pembelian, Pembangunan/Renovasi, Top Up, Refinancing, atau Take Over properti berupa rumah tinggal, villa, apartemen, kondominium, ruko, rukan, atau tanah kaveling.

Yang menarik, masa pinjaman - tenor - bisa mencapai 25 tahun. Salah satu jangka waktu kredit yang paling lama di market, yang saya pernah temui.

Di samping properti baru, BNI menyediakan kredit untuk properti yang sudah Anda miliki.

Produknya adalah BNI Griya Multiguna yang yang diberikan kepada anggota masyarakat dengan agunan berupa properti siap huni dengan kepemilikan agunan atas nama pemohon atau pasangan pemohon (suami/istri) sepanjang tidak ada perjanjian pisah harta.

Persyaratan umum di BNI Griya adalah:

BRI sebagai yang terbesar di Indonesia saat ini, tentu saja, punya produk kredit pemilikan rumah. Ada dua produk pinjaman ini di BRI, yaitu regular dan subsidi.

Kredit BRI ini memberikan pinjaman untuk memiliki hunian Rumah tinggal, apartemen, condotel, ruko atau rukan. Berlaku untuk pembelian baru, bekas, refinancing, top up, pembangunan, renovasi, dan take over/take over top up dari lembaga keuangan lain.

Salah satu yang menjadi keunggulan pinjaman di BRI adalah:

Kredit untuk Masyarakat Berpenghasilan Rendah (MBR) dengan gaji pokok/penghasilan rata-rata? Rp 4 juta.

Persyaratannya adalah untuk Rumah pertama/belum memiliki rumah, Belum pernah menerima subsidi perumahan. Rumah untuk dihuni, Tidak boleh disewakan/dikontrakan/dijual selama 5 tahun pertama.

Jenis yang bisa dibiayai wajib memenuhi ketentuan:

Maybank, dulu BII, menawarkan beragam jenis pembiayaan untuk kepemilikan properti.

Jenis pinjaman properti yang beragam membantu Anda menentukan yang paling cocok dengan kebutuhan, yaitu:

Produk ini memberikan bunga floating sejak awal, berbeda dengan umumnya pinjaman properti yang menggunakan bunga fix diawal tenor lalu setelah itu berubah menjadi bunga floating setelah beberapa tahun.

Sejak awal, Maybank Floating Rate sudah menggunakan bunga floating rate. Produk ini menawarkan suku bunga floating berdasarkan SBN 12 bulan sejak awal hingga jatuh tempo pinjaman dan bebas biaya pelunasan kapanpun.

Floating rate yang diambil Maybank adalah 3%+ SBI 12 bulan.

Produk pinjaman ini me-bundling rekening tabungan untuk mengurangi suku bunga KPR hingga bebas bunga.

Fasilitas pinjaman properti dikombinasi (bundling) dengan rekening tabungan dimana saldo rekening tabungan Anda dan keluarga Anda dapat meringankan cicilan bunga Anda hingga bebas bunga serta memperpendek jangka waktu pinjaman.

Diperhitungkan 75% dari saldo tabungan sebagai pengurang pokok pinjaman sehingga hutang lebih cepat lunas.

Kredit kombinasi dengan Pinjaman Rekening Koran dengan fleksibilitas dalam sistem pembayaran, penarikan dana, dan pembayaran cicilan. Fasilitas pinjaman yang menawarkan fleksibilitas dalam sistem pembayaran, penarikan dana dan pembayaran cicilan.

Dengan demikian, Anda tetap leluasa memenuhi berbagai kebutuhan tanpa terbebani cicilan KPR yang memberatkan.

Persyaratan Umum di Maybank berikut ini:

Danamon memiliki beberapa macam produk pinjaman untuk kepemilikan properti. Salah satu produk yang menarik di Danamon adalah Anda bisa mengajukan pembiayaan untuk pembelian tanah dan renovasi.

Selengkapnya, pinjaman untuk pembiayaan properti di Danamon adalah berikut:

Pembiayaan untuk pembelian rumah / ruko / rukan / usaha / asrama baik baru maupun bekas, serta bangunan dalam kondisi ready stock maupun indent.

Maksimal pinjaman Rp15 milyar dan jangka waktu angsuran 1 – 20 tahun.

Pembiayaan untuk pembelian apartemen/ SOHO (Small Office Home Office) / Condotel / Kios / Town House Strata Title / Ruko Strata Title / Condominiumbaik baru maupun bekas, serta bangunan ready stock maupun indent.

Maksimal pinjaman Rp8 milyar dan jangka waktu angsuran 1 – 15 tahun.

Pinjaman diberikan untuk tujuan membangun atau merenovasi rumah tinggal, ruko/ rukan / apartemen difokus area.

Maksimal pinjaman Rp15 milyar dan jangka waktu angsuran 1 – 10 tahun.

Pembiayaan yang diberikan untuk tujuan pembelian kavling dimana diatas kavling tersebut akan dibangun rumah tinggal. KSB hanya diberikan untuk lokasi developer kategori Top Tier dan Mid Tier.

Maksimal pinjaman 15 Milyar dan jangka waktu angsuran 1 – 7 tahun.

Mega memiliki produk pembiayaan rumah - Mega Griya - yang dipergunakan untuk membiayai pembelian, pembiayaan kembali (refinancing), pengambilan pinjaman (take over) atas property berupa: rumah tinggal, villa, ruko , rukan, apartmen/rusun, baik baru maupun bekas, didalam ataupun diluar kawasan real estate, baik memalui Developer ataupun Non-Developer.

Saat ini, group pemilik Mega banyak meluncurkan proyek properti baru di berbagai kawasan. Bank Mega membantu pembiayaan untuk konsumen yang ingin membeli di proyek tersebut dengan pinjaman.

Mega Griya menetapkan plafond pinjaman minimal: Rp.500 Jt dengan Jangka Waktu pinjaman minimal 1 tahun dan paling lama 20 tahun untuk pembeliaan rumah, sementara pembelian Apartment/Ruko/ Rukan sampai 10 thn dan pembelian villa: sampai 8 tahun.

Persyaratan pengajuan Mega Griya adalah sebagai berikut:

Syarat dan ketentuan:

Bunga pada dasarnya secara umum ditentukan oleh tingkat bunga acuan yang diputuskan oleh BI.

Saat ini kondisnya relatif stabil. Tidak ada peningkatan.

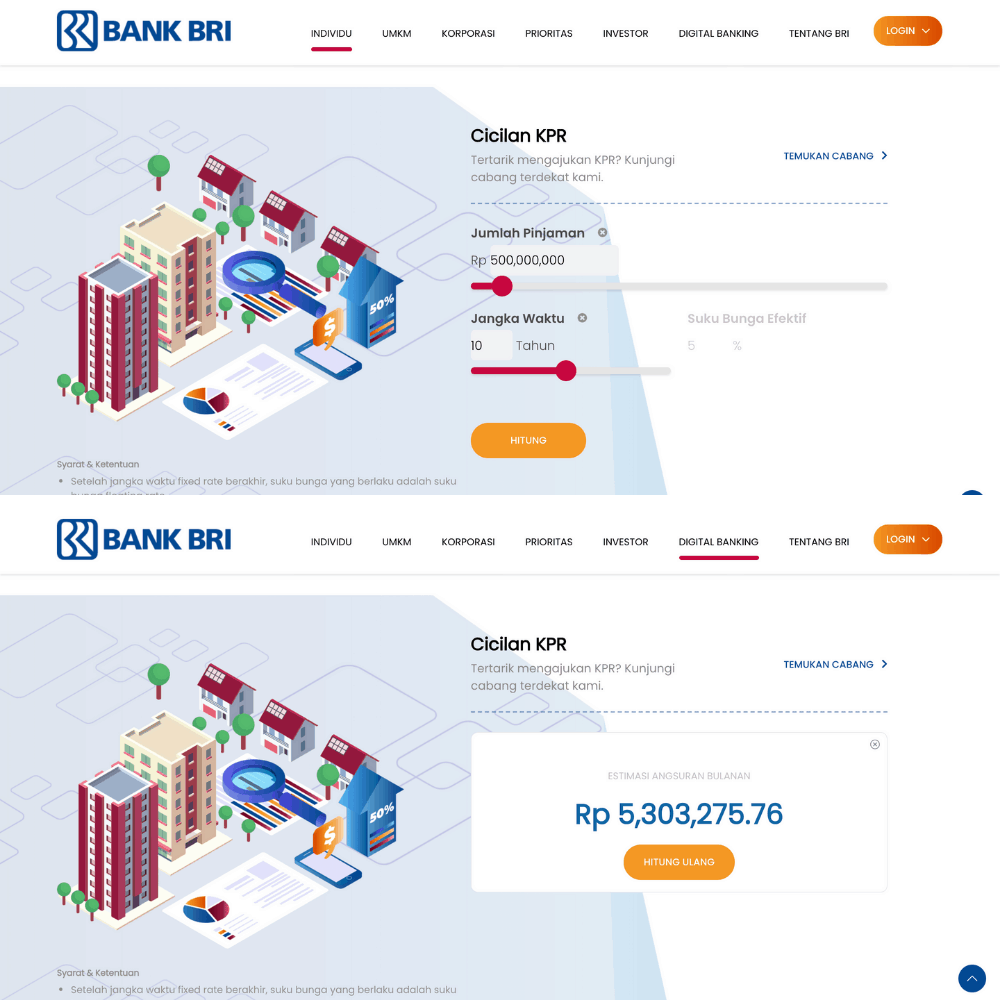

Untuk mengetahui berapa bunga KPR saat ini, selain langsung mengunjungi kantor cabang, Anda bisa juga memanfaatkan simulasi cicilan yang tersedia secara online.

Dalam simulasi, Anda bisa tahu pula berapa cicilan KPR rumah per bulan.

Salah satu contohnya adalah bunga KPR BRI 2019, yang tersedia di situs BRI, menunjukkan bahwa:

Dengan adanya simulasi ini, Anda sudah bisa mereka - reka kewajiban angsuran per bulan dan kemampuan keuangan untuk membayar cicilan tersebut.

Di samping suku bunga, Anda perlu menyiapkan dana untuk sejumlah biaya dalam proses persetujuan KPR, yaitu:

| Provisi Administrasi Premi asuransi Pengikatan Agunan. | Taksasi Agunan Notaris Balik Nama |

Biaya ini dibayar sebelum akad kredit, disetor ke bank, sehingga Anda perlu menyiapkan dananya.

KPR adalah fasilitas pinjaman untuk membeli rumah dari bank dan lembaga keuangan bukan bank.

KPR Konvensional dan Syariah

Warga Negara Indonesia

Usia 21 tahun sd 50 tahun pada saat jatuh tempo pinjaman.

Memiliki penghasilan rutin per bulan

Lama bekerja minimal 2 tahun

Lokasi tempat tinggal, tempat bekerja dan obyek jaminan harus berada di wilayah operasional bank

DP wajib dibayar sebelum mengajukan KPR, sebesar minimum 10% sd 30% dari harga beli properti

Pemerintah menyediakan fasilitas KPR Subsidi dengan bunga murah dan bantuan uang muka. KPR subsidi diajukan ke bank yang menyalurkan, misalnya BRI dan BTN.

Rumah adalah istana kita.

Banyak orang bermimpi dan berjuang punya 'istana' ini. KPR adalah salah satu solusi cepat untuk mewjudkan dan membiayai impian tersebut.

Good news nya, ada banyak pilihan lembaga yang menawarkan pinjaman KPR.

Tetapi, kembali lagi, seperti apapun itu, pilih yang paling sesuai dengan kebutuhan dan kondisi Anda.

Siapa yang tahu? Ya, Anda sendiri!

Perbandingan KPR terbaik untuk pembiayaan rumah berdasarkan berbagai faktor dari berbagai bank.

Daftar Isi

Pinjaman KPR BCA bisa disetujui asalkan sejumlah hal dipenuhi Bagaimana cara agar... Baca Lagi

KPR adalah kredit bank yang diambil masyarakat Membeli rumah dengan KPR bisa jadi... Baca Lagi