Daftar Isi

Dalam hidup ini, kadangkala kita khilaf. Salah satunya, gaya hidup lebih besar pasak daripada tiang, yang berujung pada tunggakan hutang kartu kredit yang kian bulan kian membengkak karena bunga yang luar biasa mencekik. Belum lagi, serbuan debt collector yang tidak kenal lelah menagih. Namun, jangan khawatir. Ada solusinya, yang sebenarnya mudah untuk dieksekusi.

Meskipun belum pernah menunggak secara sengaja, saya pernah mengalami rasanya punya tunggakan hutang kartu kredit.

Karena lupa dan kemudian tugas luar negeri selama beberapa bulan, saya alpa membayar tagihan. Akibatnya, jumlah tagihan melesat dalam waktu singkat disebabkan beban bunga yang tinggi dan ditambah denda yang tidak murah.

Belum lagi, karena terlambat lebih dari sebulan, debt collector mulai rajin menyambangi. Jelas, bukan pengalaman yang menyenangkan.

Dari pengalaman singkat ini, yang mudah – mudahan hanya sekali seumur hidup, saya bisa merasakan betapa tidak enaknya punya hutang kartu kredit. Sejak itu, saya berpikir, ada tidak solusi yang elegan untuk menyelesaikan masalah ini.

Solusi itu nyatanya ada. Dan bukan hal yang sulit untuk direalisasikan.

Ini langkah – langkahnya.

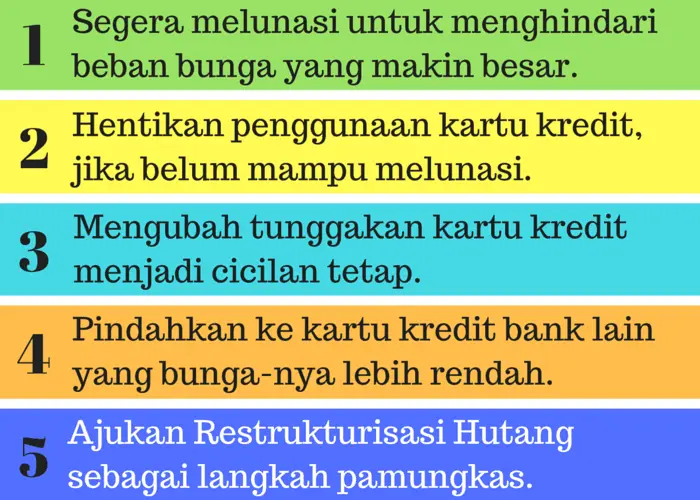

Pertama, harus dipahami bahwa bunga dan denda kartu kredit itu luar biasa tinggi dibandingkan pinjaman yang lain, karena itu all efforts harus dilakukan untuk segera melunasinya dalam waktu sesingkat mungkin.

Masalahnya, banyak yang kurang paham soal ini.

Ketika ada uang, hanya sebagian yang digunakan untuk membayar hutang kartu kredit, sebagian lagi ditempatkan sebagai investasi, atau lebih parah lagi buat konsumsi.

Alhasil, hutang kartu kredit terus ada dan kita harus terus membayar bunga tinggi.

Bunga kartu kredit itu luar biasa tinggi.

Saat ini bunganya sekitar 3 persen sebulan. Katakan return investasi paling tinggi datang dari saham sekitar 25 persen setahun. Itu artinya, tunggakan kartu kredit hanya butuh 8 sampai 9 bulan untuk menggerus keuntungan investasi.

Percuma, punya investasi jika ujungnya habis untuk bayar hutang. Makanya, lebih baik stop menabung dulu dan kendalikan konsumsi, uangnya dialihkan untuk melunasi hutang kartu kredit sampai tuntas.

Hentikan penggunaan kartu kredit, jika tidak sanggup membayarnya dengan lunas.

Sia – sia berusaha melunasi hutang lama jika hutang baru tetap muncul.

Itu sama saja menggunakan ember bocor. Jangan salah, saya bertemu banyak orang yang sibuk mencari solusi atas hutang yang menggunung, tetapi di sisi lain tetap saja menggunakan kartu kredit tanpa bisa membayar lunas.

Kalau tidak bisa berhenti berhutang, artinya ada masalah dalam pola konsumsi.

Ini masalah yang harus dibenahi.

Dan biasanya, akar masalah bukan di keuangan tetapi di life style, gengsi dan kedewasaan. Lebih butuh psikolog, dibandingkan ahli keuangan, untuk mencari jalan keluar dari masalah ini.

Jika hutang tidak bisa dilunasi sekaligus, langkah yang bisa dilakukan adalah mengurangi tingginya beban bunga kartu kredit.

Caranya adalah dengan mengubah tunggakan kartu kredit menjadi cicilan tetap selama jangka waktu tertentu.

Bunga cicilan tetap jauh lebih murah dibandingkan bunga kartu kredit.

Saat ini ada bank yang memberikan bunga cicilan tetap 0,99 persen per bulan, jauh dibawah bunga kartu kredit yang 3 persen per bulan.

Namun, mungkin ada yang bertanya, jika diubah jadi cicilan tetap, jangka waktu pelunasan jadi panjang, yang berbeda dengan hutang kartu kredit yang bisa dilunasi setiap saat.

Jangan khawatir.

Saat ini, sebagian besar skema cicilan tetap bisa dilunasi setiap saat, sebelum jangka waktu yang sudah disepakati.

Artinya, kalau tiba – tiba punya rejeki atau dapat bonus, hutang cicilan tetapnya bisa diselesaikan.

Pembayaran dipercepat dikenakan denda sekitar 200 ribu rupiah, yang masih lebih kecil dibandingkan biaya bunga kartu kredit.

Keempat, memindahkan tagihan ke bank lain yang menawarkan bunga lebih murah, atau biasa disebut skema balance transfer.

Saya pernah memindahkan tagihan ke kartu terbitan sebuah bank BUMN karena bank plat merah ini memberikan bunga 0 persen selama tiga bulan.

Dengan bunga yang lebih murah, pembayaran menjadi lebih ringan dan bisa diselesaikan lebih cepat.

Tujuan Balance transfer sebenarnya adalah upaya cepat penerbit meng-karbit portfolio pinjaman kartu kreditnya supaya kelihatan tumbuh dan berkinerja baik. Jadi, pasti ada saja bank yang menawarkannya.

Tinggal pintar – pintar kita melihat peluang saat bank sedang menawarkannya.

Setelah semua usaha diatas tidak bisa juga mengurangi hutang, ini solusi terakhir yang paling tidak saya sarankan, yaitu mengajukan restrukturisasi hutang.

Restrukturisasi umumnya dilakukan oleh bank dengan memberikan potongan bunga atau potongan pokok hutang, namun dengan syarat tunggakan harus lunas.

Ini adalah jalan tengah: bank mendapatkan pengembalian, daripada hilang sama sekali, sementara nasabah mendapatkan diskon tunggakan.

Hal yang perlu diingat sebelum mengambil restrukturisasi adalah:

Jadi, sebelum mau di restrukturisasi, pikirkan baik – baik implikasi ke depannya. Jika masih mau ambil kredit ke bank, sebaiknya tidak memilih restrukturisasi.

Masalah ini pernah dialami salah satu keluarga dekat saya yang ketika meninggal memiliki sisa hutang kartu kredit yang belum lunas.

Bagaimana penyelesaiannya? JIka pemilik Kartu Kredit meninggal, tagihan siapa yang bayar?

Merujuk pada klausul di salah satu kartu kredit ternama, sebagai berikut "Seluruh jumlah yang terhutang oleh Pemegang Kartu kepada Citibank akan tetap ditagihkan dan menjadi tanggungan Pemegang Kartu dan/atau penanggung, penjamin, kurator, pengampu atau ahli warisnya, dalam hal Pemegang Kartu yang bersangkutan ditanggung, dijamin, jatuh pailit, bangkrut, dalam pengampuan atau meninggal, dengan tetap memperhatikan ketentuan perundang-undangan yang berlaku."

Intinya, ahli waris yang harus menanggung hutang kartu kredit jika pemegang kartu meninggal dunia.

Apa implikasi hutang Kartu Kredit yang tidak dibayar?

Salah satunya adalah laporan status Kolektibilitas di SID Bank Indonesia (BI) atau SLIK OJK, yang mempengaruhi jika Anda akan mengajukan kredit di Indonesia.

Apa itu laporan Kolektibilitas?

Baca juga: Pinjaman Online di Tokopedia

Ini langkah – langkah yang anda bisa coba saat menyelesaikan hutang kartu kredit. Baca juga Bagaimana Cara Mengelola Keuangan Keluarga. Semoga berguna.

Bandingkan kartu kredit dan temukan sesuai kebutuhan Anda!

Daftar Isi

Kartu kredit menyediakan fasilitas untuk mengubah transaksi menjadi cicilan dengan tenor... Baca Lagi

Salah satu fitur di kartu kredit Tokopedia Card adalah cicilan bunga 0 yang konversi... Baca Lagi

Permohonan kenaikkan limit kartu kredit BRI sekarang bisa dilakukan tidak hanya di call... Baca Lagi

Komentar (6 Komentar)