Daftar Isi

ORI Obligasi Ritel Indonesia adalah salah satu jenis Surat Berharga Negara (SBN) untuk investasi jangka menengah dan panjang. Ikuti review ORI soal pengertian, cara investasi, return, resiko, kelebihan dan kelemahan.

Keunggulan ORI adalah return kupon bunga yang tinggi di atas deposito dan Reksadana pasar uang, serta sangat aman karena diterbitkan oleh Pemerintah Republik Indonesia. Masih ada manfaat lain, pajak kupon ORI lebih rendah dari pajak bunga deposito, serta bunga ORI di terima setiap bulan di rekening.

Sementara, kerugian investasi ORI adalah sejumlah resiko soal gagal bayar, likuiditas dan pasar. Resiko ini bisa menurunkan return investasi di ORI.

Dalam setiap tahapan kehidupan, kita memerlukan instrumen keuangan yang berbeda sesuai dengan jangka waktu dan tujuan keuangan.

Selama ini, untuk kebutuhan jangka pendek dan jangka menengah, saya menggunakan Reksadana, biasanya Pasar Uang dan Pendapatan Tetap.

Alasannya, lebih karena kemudahan, sebab investasi Reksadana bisa secara online dengan jumlah minimum investasi yang sangat terjangkau, mulai dari Rp 100 ribu.

Namun, saya mengamati belakangan return Reksadana cukup melandai di beberapa tahun terakhir.

Dalam perjalanan mencari alternatif instrumen, saya ketemu ORI - Obligasi Ritel Indonesia.

ORI menawarkan return lebih tinggi, bunga atau yield fixed, tidak fluktuatif, dan super aman.

Kepanjangan ORI adalah Obligasi Ritel Indonesia atau Obligasi Negara Ritel yang merupakan inisiatif pembiayaan APBN oleh pemerintah Indonesia dengan mengeluarkan Surat Berharga Negara (SBN).

Kita tahu bahwa Pemerintah Indonesia sudah lama menggunakan hutang untuk membiayai APBN. Pemerintah mengambil utang dari berbagai pihak.

Yang paling banyak utang ke IMF atau lembaga donor internasional, dalam mata uang asing.

Tapi, pemerintah juga bisa berhutang pada rakyatnya, pada masyarakat, dengan mengeluarkan obligasi.

Obligasi adalah surat hutang yang menunjukkan bahwa suatu pihak berhutang pada pihak lainnya dan berjanji mengembalikan pokok hutang plus bunga setelah jangka waktu tertentu.

Jadi, pemerintah mengeluarkan obligasi dalam mata uang rupiah agar masyarakat bisa berpartisipasi dalam pembiayaan pembangunan sekaligus menikmati keuntungan bunga atau kupon dari obligasi.

ORI khusus untuk investasi dalam mata uang Rupiah, sementara pemerintah juga punya obligasi lain dalam mata uang valas, namanya ‘Obligasi Negara Valas’.

Sekarang, kita ke pertanyaan paling penting, berapa bunga atau dalam istilah obligasi, tingkat kuponnya.

Pemerintah Indonesia selalu menetapkan besaran kupon setiap kali mengeluarkan seri obligasi ORI. Penawaran obligasi akan mencantumkan berapa % bunga dari kupon.

Bunga ORI bisa berbeda pada setiap seri ORI yang diterbitkan pemerintah.

Sejarah bunga ORI yang pernah diterbitkan Pemerintah Indonesia, saya susun dalam tabel:

| Jenis Obligasi | Bunga per Tahun |

|---|---|

| ORI001 | 12,05% |

| ORI002 | 9,28% |

| ORI003 | 9,40% |

| ORI004 | 9,50% |

| ORI005 | 11,45% |

| ORI006 | 9,35% |

| ORI007 | 7,95% |

| ORI008 | 7,30% |

| ORI009 | 6,25% |

| ORI010 | 8,50% |

| ORI011 | 8,50% |

| ORI012 | 9,00% |

| ORI013 | 6,60% |

| ORI014 | 5,85% |

| ORI015 | 8,25% |

| ORI016 | 6,80% |

Bunga Obligasi ORI setiap Seri.

Penting Anda perhatikan bahwa kupon di setiap seri ORI bisa berbeda dari sebelumnya dan bedanya bisa cukup signifikan.

Tetapi, yang jelas kupon ORI memberikan imbal hasil lebih tinggi dari bunga deposito dan return Reksadana, khususnya Reksadana Pasar Uang.

Negara mengenakan pajak atas kupon ORI sebesar Pajak Penghasilan (PPh) final 15%.

Tingkat pajak ini lebih rendah dibandingkan pajak atas deposito sebesar 20%.

Kenapa muncul kata ‘Ritel’ dalam ORI?

Ritel menunjukkan bahwa sasaran pembeli ORI adalah masyarakat umum, masyarakat kebanyakan, yang membutuhkan alternatif investasi.

Karena itu juga, untuk bisa menjangkau pasar ritel, pemerintah menetapkan minimum investasi yang terjangkau. ORI tidak boleh mahal jika ingin masyarakat membeli obligasi ini.

Minimum investasi ORI sebesar Rp 1,000,000 sd Rp 5,000,000 dan selanjutnya kelipatan dari Rp 1 juta sd Rp 5 juta.

Pemerintah mengharapkan dengan jumlah uang antara Rp 1 juta sd Rp 5 juta, publik bisa membeli ORI tanpa membebani keuangan. Angka Rp 1 juta sd Rp 5 juta juga setara dengan rata - rata minimum penempatan deposito di bank.

Kenapa minimum pembelian ORI saya buat range karena minimum pembelian bisa berbeda - beda di setiap seri penerbitan ORI.

Contohnya, ORI016 minimum investasi adalah Rp 1 juta, sementara di ORI seri lain minimum Rp 5 juta.

Jatuh tempo menentukan kapan Anda akan menerima pelunasan pokok hutang.

Anda akan menerima bunga setiap bulan, tetapi menerima pokok hutang hanya saat pinjaman jatuh tempo.

Setiap seri ORI bisa memiliki jangka waktu yang berbeda - beda, sebagaimana bisa Anda lihat dalam tabel ini.

| Jenis Obligasi | Tenor |

|---|---|

| ORI001 | 3 tahun |

| ORI002 | 3 tahun |

| ORI003 | 4 tahun |

| ORI004 | 4 tahun |

| ORI005 | 5 tahun |

| ORI006 | 3 tahun |

| ORI007 | 3 tahun |

| ORI008 | 3 tahun |

| ORI009 | 3 tahun |

| ORI010 | 3 tahun |

| ORI011 | 3 tahun |

| ORI012 | 3 tahun |

| ORI013 | 3 tahun |

| ORI014 | 3 tahun |

| ORI015 | 3 tahun |

| ORI016 | 3 tahun |

Tenor Masa Pinjaman Obligasi ORI.

Dari seri obligasi SBN yang sudah diterbitkan pemerintah, tenor tercepat adalah 3 tahun dan paling lama 5 tahun.

Informasi tenor menjadi sangat penting karena cara investasi ORI yang paling bagus adalah Anda pegang obligasi tersebut sampai jatuh tempo dan tidak menjual sebelumnya, agar bisa menikmati bunga kupon yang sudah ditetapkan di depan.

Dengan tahu tenor sejak awal, Anda bisa merencanakan dan memutuskan apakah bisa pegang sampai tenor obligasi selesai.

Karena harus bisa dijangkau oleh khalayak ramai, pemerintah membuka kanal penjualan seluas - luasnya.

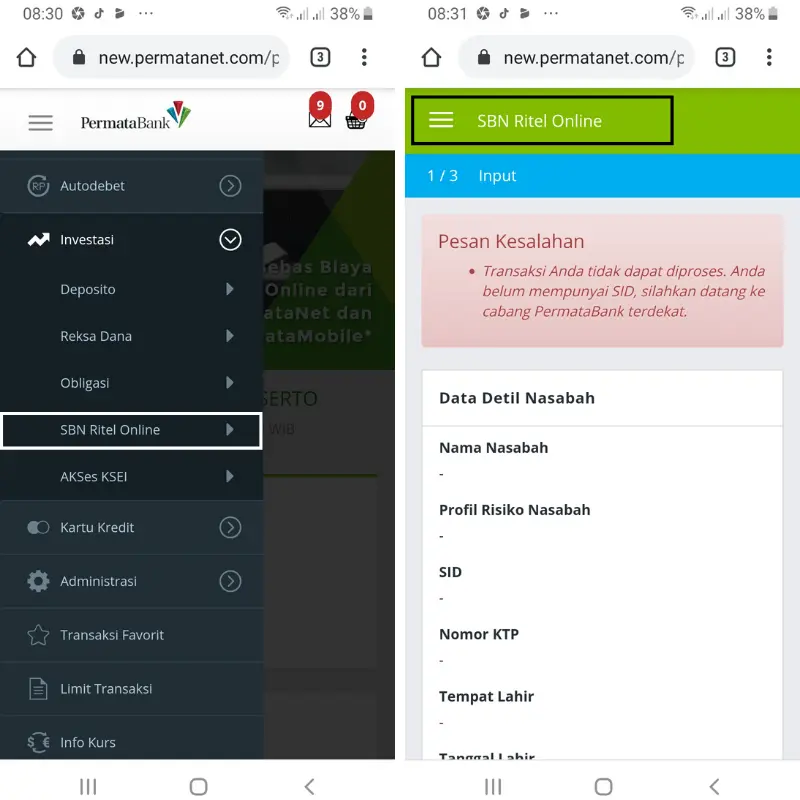

Anda bisa membeli ORI di berbagai tempat secara online atau datang ke cabang, yaitu:

Dengan banyaknya pilihan tempat, cara pembelian ORI menjadi mudah dan luas aksesnya.

Bank BCA adalah salah satu bank yang menyediakan penjualan produk obligasi secara sangat lengkap, salah satunya ORI.

Selengkapnya BCA menjual obligasi berikut ini:

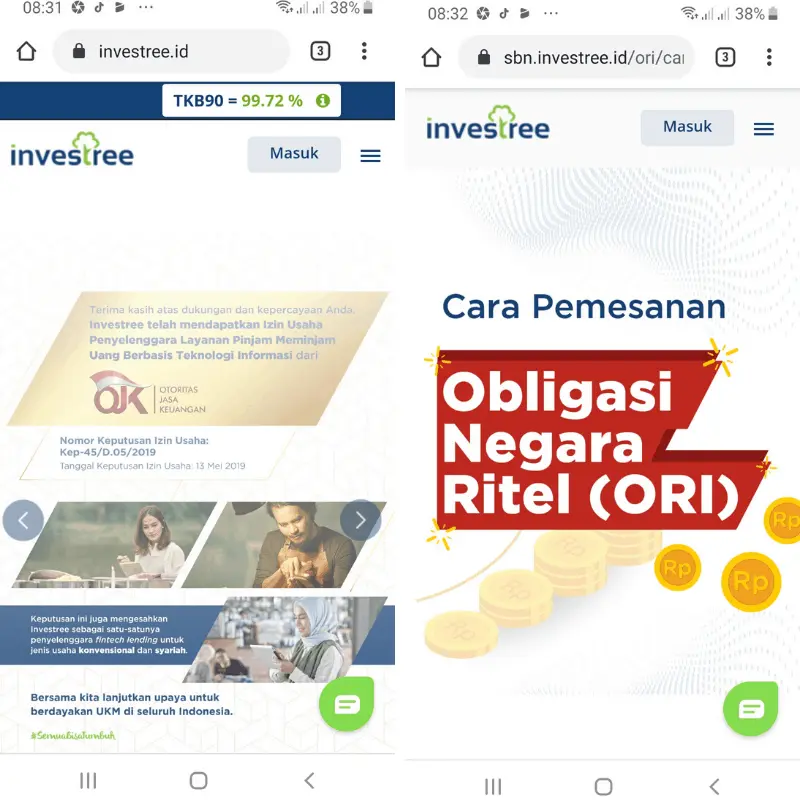

Salah satu pengalaman saya adalah membeli ORI di Investree, Fintech P2P berizin OJK yang juga merupakan agen penjual.

Proses investasi ORI di Investree adalah sebagai berikut:

Proses pembelian di Fintech cukup straightforward dan sangat mudah karena dilakukan lewat aplikasi online.

Setelah membeli, bagaimana cara Anda melihat kepemilikan Obligasi ORI milik Anda.

Cukup mudah dan simpel.

Anda bisa melihat di agen penjual tempat Anda beli ORI dimana agen penjual biasanya menyediakan dashboard online yang bisa diakses oleh investor.

Nah, salah satu keuntungan ORI adalah Anda menerima bunga setiap bulan yang masuk ke rekening tabungan.

Anda tidak perlu menunggu sampai akhir tenor untuk bisa menerima pembayaran bunga.

Setiap bulan, Pemerintah Republik Indonesia akan membayar bunga ORI kepada Anda.

Jadi, ORI bisa menjadi sumber passive income, paling tidak selama 3 tahun atau lebih, tergantung masa tenor obligasi pemerintah tersebut.

Bagaimana jika investor membutuhkan uang ditengah jalan dan ORI belum jatuh tempo?

Jangan khawatir karena Anda bisa mencairkan obligasi, dengan cara menjual atau memperdagangkan ORI di pasar sekunder.

Caranya juga cukup mudah, yaitu Anda pergi ke agen penjual saat beli ORI dulu dan meminta mereka melakukan penjualan obligasi milik Anda di pasar sekunder.

Pasar sekunder adalah tempat pertemuan pembeli dan penjual obligasi sebelum jatuh tempo. Setiap hari, pasar sekunder akan mengeluarkan patokan harga jual beli obligasi.

Tapi, yang perlu diingat baik - baik bahwa penjualan atau pencairan ORI sebelum jatuh tempo membuat Anda mungkin mengalami kerugian karena harga jual yang rendah.

Sangat mungkin, Anda tidak bisa merealisasikan nilai kupon ORI yang dijanjikan diawal karena dengan menjual di pasar sekunder harga ORI tergantung pada dinamika pasar.

Agen penjual akan menghubungkan Anda dengan perusahaan sekuritas , yang memiliki akses ke pasar sekunder. Hanya perusahaan sekuritas terdaftar memiliki akses untuk melakukan perdagangan di pasar sekunder.

Prosesnya dilakukan secara online lewat platform, yang nanti Anda bisa lihat harga penjualan dan jika setuju tinggal mengajukan.

Saya ambil contoh penjualan di pasar sekunder di agen penjual TanamDuit, sebagai berikut:

Setiap investasi pasti punya resiko, termasuk Anda menaruh uang di ORI.

Tapi, menurut saya, resiko investasi ORI relatif kecil karena yang mengeluarkan adalah Pemerintah Indonesia.

Berikut ini kemungkinan - kemungkinan resiko dari investasi ORI:

Risiko dimana investor tidak dapat memperoleh pembayaran dana yang dijanjikan (baik pokok maupun kupon) dari penerbit pada saat produk investasi jatuh tempo.

Investasi pada ORI terbebas dari risiko gagal bayar karena dijamin pokok dan imbalannya oleh Negara berdasarkan Undang-Undang.

Potensi kerugian (capital loss) dari turunnya harga obligasi akibat faktor-faktor yang mempengaruhi kinerja keseluruhan dari penerbit maupun pasar keuangan, diantaranya perubahan suku bunga, perubahan fundamental ekonomi dan kondisi politik yang tidak stabil.

Risiko pasar dapat terjadi apabila harga ORI di pasar sekunder lebih rendah dari harga pembelian Investor.

Investor dapat menghindari risiko ini apabila Investor memiliki ORI sampai jatuh tempo.

Risiko investor tidak dapat menjual produk investasi yang dimilikinya apabila sebelum jatuh tempo membutuhkan dana tunai.

Investor dapat menjual kembali ORI yang dimilikinya kepada agen penjual sesuai harga pasar. Investor juga dapat menjadikan ORI sebagai jaminan dalam pengajuan pinjaman ke bank atau sebagai jaminan dalam transaksi efek di pasar modal.

Mungkin Anda bertanya, apa bedanya beli ORI dengan Reksadana, khususnya Reksadana Pasar Uang dan Pendapatan Tetap yang isi portofolionya juga adalah obligasi dan surat utang negara (SBN).

Yang pertama soal tingkat keamanan, ORI memiliki jaminan negara karena Negara Indonesia yang menerbitkan instrumen ini, sementara Reksadana tidak memiliki jaminan negara.

Jadi, dari sisi ini, ORI lebih baik, meskipun isi portofolio Reksadana kebanyakan juga ORI.

Return Reksadana Pasar Uang lebih rendah dari ORI tetapi return Reksadana Pendapatan Tetap biasanya lebih tinggi dari ORI.

Hanya saja, ORI punya keuntungan, yaitu return tetap sepanjang tenor dan memberikan pembayaran kupon secara rutin setiap bulan, sementara return Reksa Dana tidak tetap dan reksadana tidak melakukan pembayaran secara rutin (Anda harus berinisiatif menjual unit Reksadana terlebih dahulu untuk menerima pembayaran).

Dari sisi kepastian return, saya pilih ORI dibandingkan Reksadana.

Dari sisi ini, ORI kalah dibandingkan Reksadana.

Anda bisa beli Reksadana mulai dari Rp 100 ribu sementara di ORI paling tidak Anda harus membeli mulai dari Rp 1 juta dan ada seri ORI dengan minimum Rp 5 juta.

ORI lebih cocok untuk investasi jangka menengah karena paling optimal investor memegang sampai jatuh tempo, dengan tenor ORI rata - rata 3 tahun di Indonesia.

Meskipun bisa menjual di pasar sekunder sebelum jatuh tempo, tetapi Anda akan mengalami harga ORI yang berfluktuasi tergantung pada tingkat suku bunga di pasaran.

Untuk kebutuhan jangka pendek, misalnya dibawah 3 tahun, Reksadana Pasar Uang (yang returnnya lebih rendah dari ORI) menurut saya lebih tepat. Return Reksadana Pasar Uang diatas deposito dan bisa dicairkan kapan saja tanpa menghadapi resiko harga unit yang berfluktuasi.

Proses penjualan Reksadana lebih mudah.

Anda cukup memerintahkan penjualan unit Reksadana secara online maka dalam waktu 3 hari uang hasil pencairkan pasti masuk rekening.

ORI bukan didesain untuk dijual sebelum jatuh tempo. Anda harus menjual di pasar sekunder yang harga bisa sangat berfluktuatif tergantung tingkat bunga dan supply and demand.

Jadi kalau Anda butuh uang dalam waktu singkat saran saya jangan masuk obligasi SBN ORI, lebih baik Reksadana, misalnya pasar uang.

Setiap kali pemerintah akan menerbitkan ORI terbaru, Kemenkeu akan membuat publikasi lengkap soal profil seri ORI yang akan diterbitkan dan bagaimana cara pembeliannya.

Pastikan bahwa Anda mengecek sumber informasi resmi di Kemenkeu dan agen penjual yang sudah ditunjuk oleh pemerintah.

Pemerintah terakhir menerbitkan ORI adalah di 2019, seri ORI016.

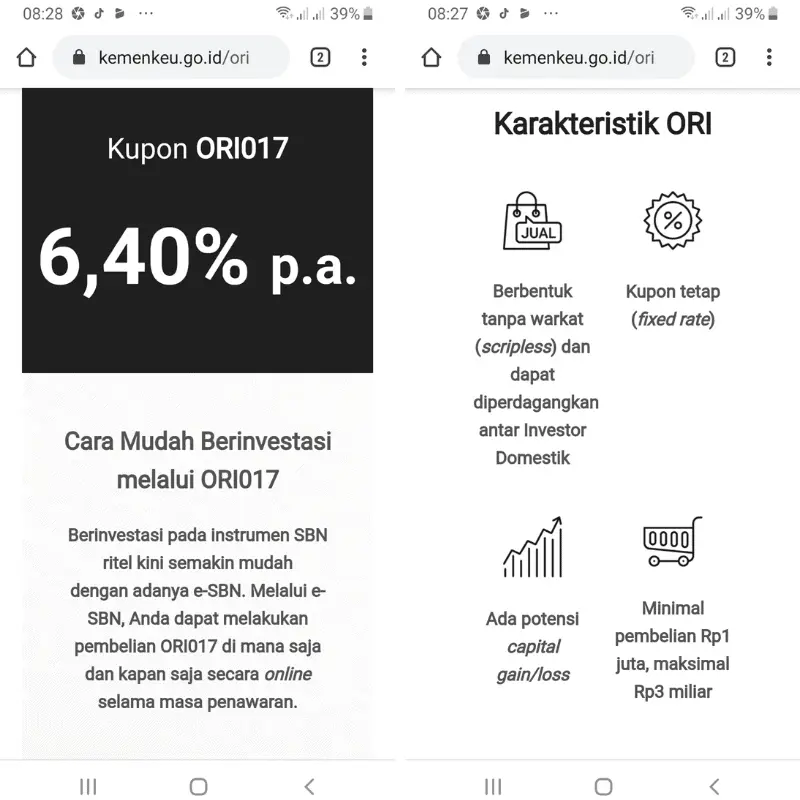

Di pertengahan 2020, pemerintah berencana menerbitkan terbaru, seri ORI017, dengan kupon bunga 6.40% setahun.

Bagaimana melakukan investasi ORI? Saya share pengalaman pribadi.

Saya merasakan bahwa ORI memberikan return yang bagus dengan tingkat keamanan yang tinggi dan minimum investasi yang terjangkau.

Kalau selama ini menempatkan uang di deposito, sekarang saya bisa mencoba investasi ORI untuk mendapatkan bunga lebih tinggi dengan tingkat keamanan yang hampir sama.

Tetapi, ini yang paling penting, ORI hanya cocok jika saya bisa melakukan investasi untuk jangka menengah dan tidak cocok untuk jangka pendek yang selama ini dilayani oleh deposito.

Berikut tips selengkapnya:

Anda pastikan bisa pegang ORI sampai masa tenor berakhir, sekitar 3 tahun sd 5 tahun, karena itu obligasi negara ini lebih cocok untuk kebutuhan investasi jangka menengah.

Saat akan beli, tanyakan apakah Anda bisa tidak menggunakan dana untuk pembelian ORI selama 3 tahun kedepan.

Jika ya, silahkan lanjut. Sebaliknya, jika tidak, jangan.

ORI kurang sesuai untuk Anda yang butuh dana jangka pendek, misalnya dalam 1 tahun, karena itu artinya obligasi harus Anda jual sebelum jatuh tempo di pasar sekunder yang harga jual tidak bisa Anda prediksi.

Meskipun ORI menyediakan pasar sekunder untuk melepas obligasi, tetapi saya menyarankan jangan dilakukan, kecuali memang kepepet sekali, karena Anda akan menghadapi ketidakpastian soal return yang bisa berujung pada kerugian.

Anda akan menerima pembayaran kupon dari Pemerintah, dalam jumlah yang fixed setiap bulan, jika pegang ORI sampai tenor berakhir.

Persis seperti bunga deposito.

Saya sangat suka dengan bunga kupon obligasi ORI yang tinggi.

Anda bisa bandingkan kupon ORI dengan deposito, Reksadana Pasar Uang maka ORI memberikan return lebih tinggi.

Jika berminat, Anda wajib mengikuti pengumuman pemerintah soal skedul penerbitan SBN ORI terbaru karena ORI punya masa pemesanan dan jika masa pesanan selesai Anda tidak bisa pesan lagi.

Cek jadwal dan ketentuan pembelian ORI di Kemenkeu atau agen penjual resmi.

Obligasi Negara Ritel atau ORI merupakan salah satu instrumen

Surat Berharga Negara (SBN) yang ditawarkan kepada individu atau perseorangan Warga Negara Indonesia melaluiMitra Distribusi di Pasar Perdana.

Sangat aman. Kupon dan Pokok dijamin oleh Undang-Undang

Sangat menarik. Kupon ditawarkan lebih tinggi dibandingkan rata-rata tingkat bunga deposito bank BUMN

Tidak. Kupon dengan tingkat bunga tetap sampai pada waktu jatuh tempo.

Kupon dibayar setiap bulan. Bisa menjadi passive income.

Di agen penjual, antara lain adalah bank, perusahaan sekuritas, fintech P2P. egistrasi dan beli via aplikasi tanpa harus ke cabang. Berinvestasi pada instrumen SBN ritel kini semakin mudah dengan adanya e-SBN. Melalui e-SBN, Anda dapat melakukan pembelian ORI017 di mana saja dan kapan saja secara online selama masa penawaran.

Bisa dilakukan di pasar sekunder lewat perusahaan sekuritas.

Ada. Contohnya: masa penawaran ORI017 adalah 15 Juni 2020 (pkl 9.00 WIB) – 9 Juli 2020 (pkl 10.00 WIB). Diluar masa penawaran, Anda tidak bisa membeli ORI di pasar perdana.

Gratis! Kamu tidak perlu membayar biaya apapun saat melakukan pemesanan, registrasi, pembelian, dan penjualan ORI SBN.

ORI SBN menawarkan alternatif instrumen investasi yang menarik dengan bunga kupon tinggi dan tingkat keamanan terbaik.

Cocok untuk Anda yang membutuhkan instrumen untuk jangka menengah. Silahkan mencoba!

Daftar Isi

Tertarik ingin investasi di Akseleran Apakah Akseleran aman Bagaimana pengalaman... Baca Lagi

Kemajuan teknologi fintech dan aplikasi investasi online membuat proses investasi menjadi... Baca Lagi

Broker forex dengan komisi rendah penting diketahui trader Semakin rendah komisi... Baca Lagi