Daftar Isi

Asuransi Penyakit Kritis, kenapa tetap dibutuhkan? Banyak yang berpikir setelah ikut BPJS Kesehatan, tidak perlu lagi Asuransi Penyakit Kritis. Pemahaman yang keliru. Keduanya punya fungsi berbeda, komplemen satu dengan yang lain.

Kehadiran BPJS Kesehatan jelas sangat membantu. Tetapi, ada resiko akibat penyakit yang tidak ditanggung oleh BPSJ?

Saya sudah sering mendengar kesaksian dari orang tua, saudara, anak atau keluarga yang sangat terbantu oleh BPJS Kesehatan. Tagihan rumah sakit yang jumlahnya puluhan atau bahkan ratusan juta semuanya ditanggung oleh BPJS tanpa peserta perlu keluar uang sepeser pun.

Asuransi Penyakit Kritis tidak mengganti biaya rumah sakit, tetapi mengganti hilangnya penghasilan jika Anda tidak bisa bekerja lagi karena terkena penyakit yang parah, penyakit yang membuat Anda dalam kondisi kritis.

Asuransi penyakit kritis ini menetapkan kriteria kondisi kesehatan peserta yang dianggap cukup kritis akibat penyakit yang diderita sehingga tidak bisa bekerja lagi.

Saat itulah, Uang Pertanggungan akan dibayarkan oleh asuransi.

Coba sekarang kita bayangkan. Ketika sakit ada asuransi kesehatan yang mengcover, tetapi kita tidak boleh lupa bahwa asuransi kesehatan tersebut sebagian besar disediakan oleh kantor tempat kita bekerja.

Bagaimana jika tidak bisa bekerja lagi akibat sakit. Kantor tidak mungkin senantiasa membantu, pasti ada batas nya.

Resiko tersebut ada. Makanya, perlu proteksi tambahan untuk melindungi kita dari resiko ini.

Bukankah sudah memiliki asuransi jiwa.

Asuransi jiwa melindungi akibat resiko kematian. Asuransi jiwa membayar jika peserta meninggal dunia.

Jadi, asuransi jiwa dan asuransi kesehatan memiliki fungsi yang berbeda dengan asuransi penyakit kritis. Ketiganya saling melengkapi, bukan menggantikan.

Boleh dikatakan limitnya BPJS itu hampir un-limited. Jadi, kenapa masih perlu Asuransi Penyakit Kritis?

Tapi, ada resiko yang tidak ditanggung oleh BPJS Kesehatan. Resiko yang implikasinya cukup serius buat kita.

Apa itu?

Sebelum menjawab, saya ingin kita membayangkan situasi saat kita sakit. Misalkan, menderita sakit yang cukup serius, seperti kanker stadium lanjut.

Dalam keadaan sakit seperti itu, sudah pasti BPJS Kesehatan atau Asuransi Kesehatan akan membantu menanggung biaya kesehatan. Jadi, boleh dikatakan biaya rumah sakit aman.

Lalu Ini pertanyaan pentingnya. Saat sakit parah, apakah kita masih bisa bekerja atau tidak.

Kenyataan yang pahit adalah kemungkinan tempat bekerja akan memberhentikan karyawan yang sudah lama tidak masuk kerja (karena alasan apapun). Biasanya akan diberikan bantuan pesangon.

Kalau kemudian kita terpaksa berhenti bekerja, siapa yang akan menanggung biaya hidup keluarga? Memang akan ada pesangon, tetapi jumlahnya pasti terbatas.

Mengandalkan BPJS?

BPJS atau Asuransi Kesehatan tidak akan mengganti hilangnya penghasilan tersebut karena mereka hanya mengcover biaya dari rumah sakit. Diluar biaya rumah sakit, mereka tidak akan menanggung.

Dalam kondisi ini, Anda perlu Asuransi Penyakit Kritis.

Saya melakukan survei ke beberapa perusahaan asuransi untuk melihat produk asuransi penyakit kritis dan manfaat yang ditawarkan.

Cukup beragam produk yang ditawarkan dan banyak fitur yang berbeda beda.

Worthed kalau saya explore beberapa diantaranya.

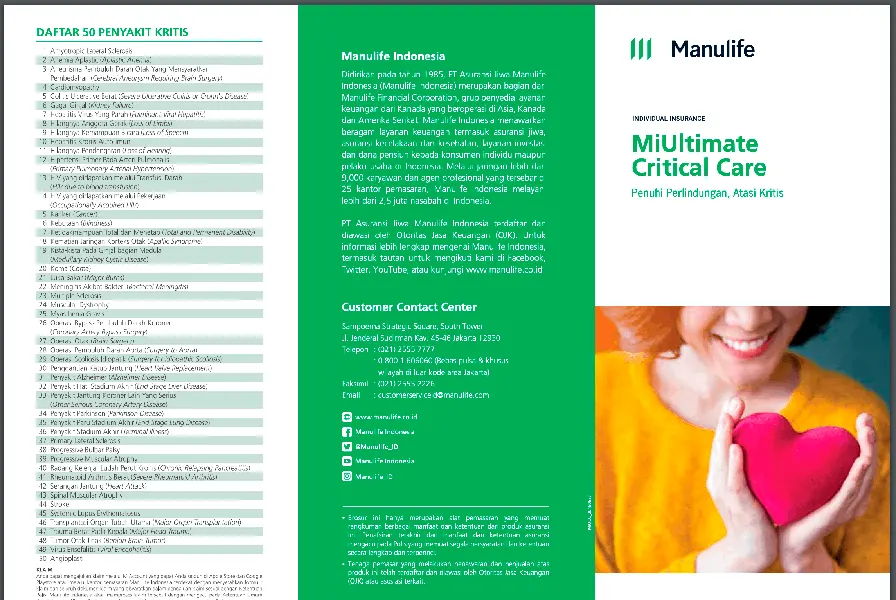

MiUltimate Critical Care dari Manulife menawarkan:

Manfaat utama adalah Perlindungan Penyakit Kritis Tahap Akhir maka dibayarkan 100% Uang Pertanggungan + 100% Total Premi yang telah dibayarkan.

Kata kuncinya adalah "Tahap Akhir", dimana penyakit kritis sudah masuk tahap akhir. Kriteria lengkapnya terdapat di polis asuransi penyakit kritis.

Untuk penyakit kritis yang belum masuk tahap akhir, Manulife menyediakan manfaat Angioplasti dengan pembayaran 25% Uang Pertanggungan atau maksimal 200 Juta Rupiah.

Jika tertanggung meninggal dunia, maka Manulife membayarkan 160% dari Total Premi yang telah dibayarkan selain Premi Tambahan.

Sementara, jika tertanggung sehat sampai akhir masa pertanggungan, Manulife memberikan 160% Total Premi yang telah dibayarkan selain Premi Tambahan.

Syarat untuk ikut Asuransi Penyakit Kritis Manulife:

Daftar 50 Penyakit Kritis yang dicover Manulife bisa baca disini.

Prudential menawarkan banyak varian produk asuransi penyakit kritis, salah satunya adalah PRUCritical Benefit 88, yang memberikan proteksi sampai usia 88 tahun, dengan manfaat:

Daftar 61 penyakit kritis Prudential dan pengecualiannya, bisa baca disini.

Family Proteksi Optima dari Cigna memberikan asuransi perlindungan terhadap 10 jenis penyakit kritis dengan memberikan diskon Premi hingga 50% bagi anggota keluarga.

Daftar 10 Jenis Penyakit Kritis adalah: Kanker, Pembuluh Darah Otak (stroke), Serangan Jantung, Bypass Pembuluh Darah Arteri Coroner, Ginjal, Koma, Sindrom Kawasaki, Paru-paru, Leukimia, Diabetes Melitus Tipe 1.

Jika tertanggung sehat sampai masa akhir asuransi, Cigna memberikan manfaat pilihan pengembalian Premi setiap kelipatan 3 tahun Polis sebesar 25% dari Total Premi yang telah dibayarkan atau sebesar 75% dari total Premi yang telah dibayarkan di akhir Masa Asuransi.

Diskon Premi hingga 50% bagi anggota keluarga

Catatan penting: Pembayaran manfaat Penyakit Kritis akan dibayarkan sebesar: Kondisi awal 40% dan Kondisi Lanjut 60%. Santunan meninggal akan dibayarkan setelah dikurangi santunan Penyakit Kritis yang telah dibayarkan (jika ada).

Definisi "Kondisi Awal" "Kondisi Lanjut" tercantum di polis.

Syarat untuk ikut Asuransi Penyakit Kritis Cigna:

Asuransi Sun Critical Medicare dari Sunlife memberikan proteksi atas 4 penyakit, yaitu stroke, kanker, penyakit jantung dan pembuluh darah jantung, dan gagal ginjal, dengan manfaat biaya perawatan rawat inap, rawat jalan dan pemulihan pasca perawatan.

Asuransi Sunflife ini memberikan perlindungan dari penyakit kritis seumur hidup hingga usia 100 tahun, dengan perlindungan secara komprehensif di setiap tahap perawatan dan dapat diklaim pada saat dibutuhkan dengan nilai lebih dari Rp4 miliar per tahun.

Premi terjangkau mulai dari Rp3.000/hari.

Syarat untuk ikut Asuransi Penyakit Kritis Sunlife:

AIA Critical Protection memberikan proteksi atas 60 Penyakit Kritis dan jiwa hingga usia 99 tahun, dengan pilihan masa pembayaran premi 10 tahun atau 20 tahun.

Manfaat sebesar Uang Pertanggungan jika terjadi risiko terdiagnosa salah satu dari 60 jenis Penyakit Kritis (termasuk tindakan bedah Angioplasti).

Manfaat sebesar Uang Pertanggungan jika terjadi risiko meninggal dan 2 (dua) kali Uang Pertanggungan jika terjadi risiko meninggal akibat kecelakaan.

Manfaat sebesar Uang Pertanggungan jika tertanggung hidup hingga usia 99 tahun.

Syarat untuk ikut Asuransi Penyakit Kritis AIA:

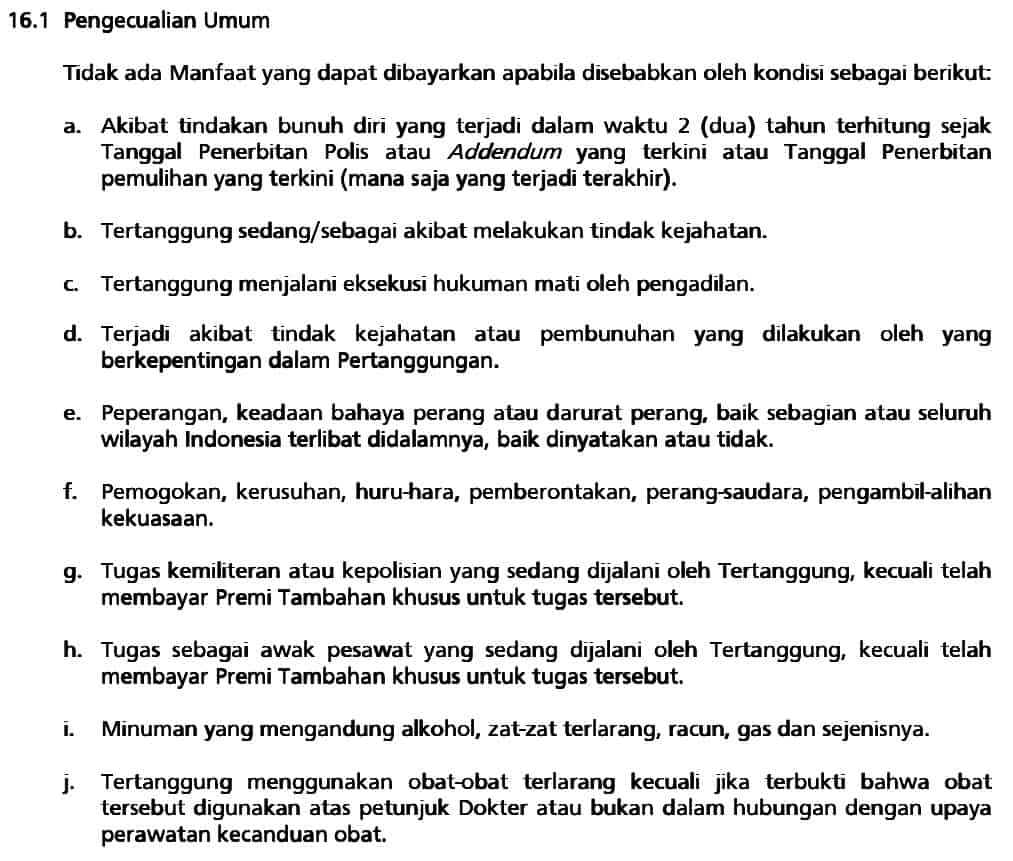

Baca polis adalah salah satu proses penting dalam memiliki asuransi, apalagi jenis asuransi penyakit kritis yang banyak kriteria, banyak ketentuan untuk klaim.

Saya kebetulan pernah punya asuransi penyakit kritis dan berikut ini saya share cuplikan dari isi polis serta ketentuannya.

Apa isi polis yang saya share berikut ini hanya sebagian cuplikan untuk kasus asuransi yang saya miliki. Untuk pastinya, Anda harus baca dan cermati polis Anda sendiri.

Perusahaan asuransi tidak membayar manfaat jika masuk dalam salah satu kondisi diatas.

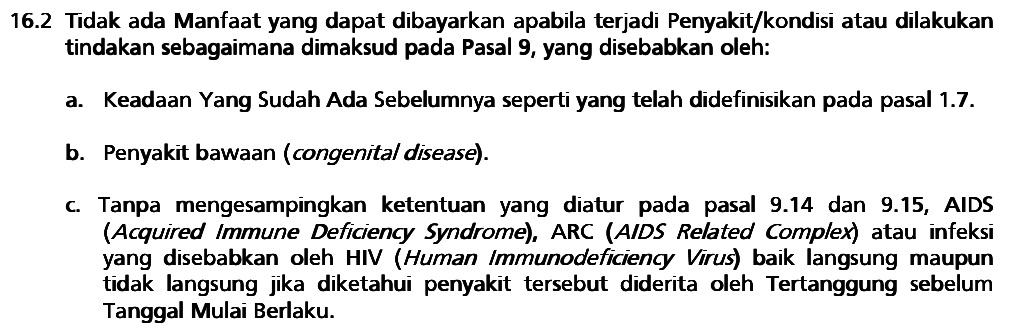

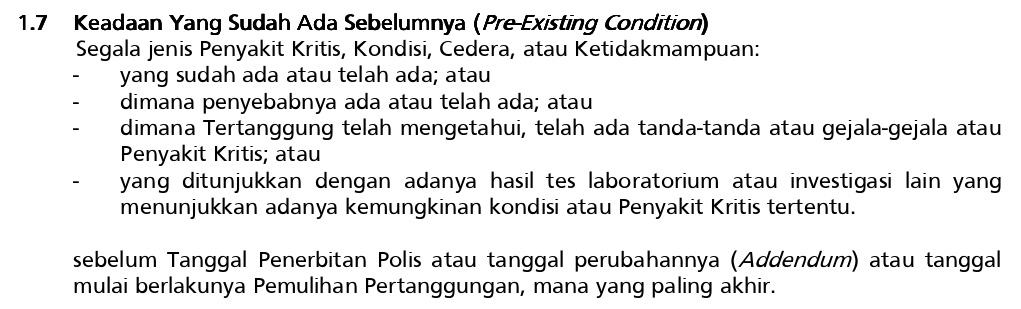

Selain pengeccualian umum, polis menetapkan pula pengecualian khusus. Salah satu yang paling penting adalah: "Keadaan yang Sudah Ada Sebelumnya".

Apa itu "Keadaan yang Sudah Ada Sebelumnya"?

Jika punya penyakit yang sudah ada sebelumnya, secara umum, penyakit tersebut tidak bisa dicover dalam asuransi penyakit kritis.

Klausul pre-existing condition ini sangat umum diterapkan di asuransi di Indonesia, karena itu, implikasinya 1) bergabung ke asuransi saat masih sehat, jangan tunggu sakit karena jika sudah sakit asuransi pun tidak akan mengcover penyakit Anda; 2) bergabung dengan asuransi saat masih usia muda menjadi salah satu caranya.

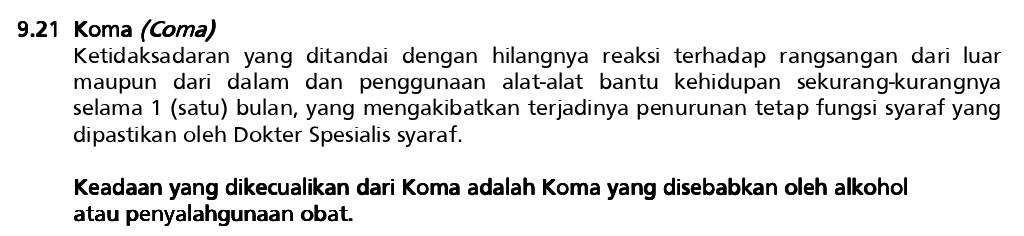

Saya ambil beberapa cuplikan dari polis soal apa yang dimaksud kategori sebagai penyakit kritis dan bisa diklaim:

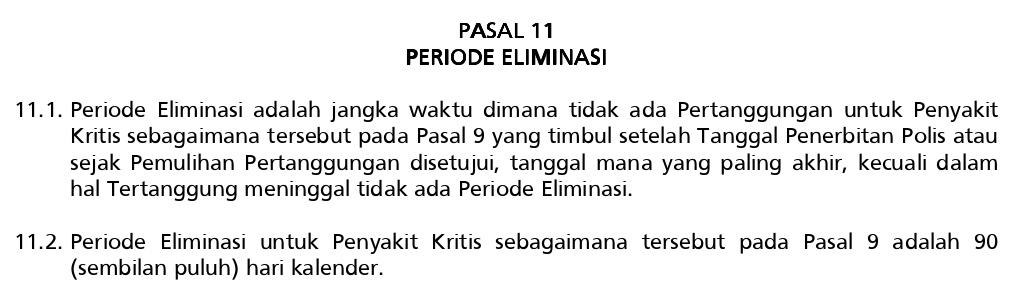

Anda tidak bisa langsung klaim setelah punya polis, tetapi harus tunggu 90 hari kalender sejak penerbitan polis untuk bisa mengajukan klaim.

Dari pengalaman mencari asuransi kesehatan penyakit kritis, saya punya beberapa tips yang mungkin berguna untuk Anda yang ingin mengambil jenis asuransi ini.

Baca dan pahami manfaat asuransi jenis.

Anda harus tahu bahwa jenis asuransi penyakit kritis membayar secara reimbursement dalam jumlah tertentu (lump-sum) setelah tertanggung: 1) diagnosa jenis penyakit kritis; 2) jenis penyakit kritis tersebut dicover dalam polis dan 3) sesuai kriteria stadium penyakitnya.

Jangan berharap adanya hospital benefit, manfaat rawat inap seperti penggantian biaya kamar, biaya obat, layaknya asuransi kesehatan.

Karena itu, sebenarnya, asuransi penyakit kritis lebih cocok dimaksudkan sebagai tambahan dana untuk membantu tertanggung yang kehilangan penghasilan akibat menderita penyakit dan munculnya biaya biaya tambahan diluar biaya berobat karena masuk rumah sakit.

Meskipun punya asuransi itu penting dan menjadi salah satu pilar dalam rencana keuangan keluarga yang sehat, tetapi Anda juga wajib memperhatikan kemampuan keuangan untuk membayar premi asuransi.

Jangan sampai karena nafsu ingin asuransi terbaik, keuangan menjadi terganggu akibat membayar biaya premi yang kelewat mahal.

Panduan dari perencana keuangan maksimum total semua premi asuransi adalah 10% dari penghasilan per bulan.

Untuk bisa mendapatkan premi yang ekonomis Anda sebaiknya melihat manfaat yang diberikan asuransi.

Makin banyak manfaat, makin.mahal preminya.

Jika budget terbatas, fokus pada produk yang menawarkan manfaat yang Anda butuhkan saja.

Ini kuncinya.

Asuransi penyakit kritis itu banyak kriteria dan persyaratannya untuk klaim. Tidak sesimpel tertanggung sakit berat lalu bisa klaim penyakit kritis.

Ada kriteria apa itu penyakit kritis, di stadium berapa penyakit kritisnya bisa dibayarkan, apakah memenuhi kriteria pengecualian atau tidak, baru setelah itu uang pertanggungan bisa dibayarkan.

Baca ketentuan polis dengan baik dan cermat. Jika bingung tanya agent asuransi yang menjual produk kepada Anda.

Anda harus memastikannya, salah satunya, dengan baca polis asuransi.

Good news-nya, ada yang namanya Free Look Period.

Masa mempelajari Polis disebut Free Look Period selama 14 (empat belas) hari kalender terhitung sejak Pemegang Polis menerima dokumen Polis. Jika membatalkan polis dalam free look period tersebut, pembayaran premi dikembalikkan 100%.

Manfaatkan Free Look Period untuk menggali semua informasi di polis.

Bisnis asuransi menyangkut masa depan dan kepercayaan. Pemegang polis bayar hari ini, manfaat baru datang beberapa saat atau bahkan beberapa tahun kemudian.

Karena itu Anda wajib memilih perusahaan asuransi terpercaya yang solid dan punya track record yang bagus.

Supaya saat Anda melakukan klaim, perusahaan asuransi masih ada dan bisa memenuhi klaim sesuai ketentuan polis.

Di samping itu, tersedianya layanan 24 jam dari perusahaan asuransi penting. Karena kita bicara soal asuransi kesehatan yang butuh kecepatan dan tidak kenal waktu klaimnya.

Asuransi memberikan perlindungan jika tertanggung menderita penyakit kritis.

Saat menderita penyakit yang serius, tertanggung akan masuk rumah sakit yang kemungkinan kehilangan penghasilan atau membutuhkan tambahan penghasilan. BPJS Kesehatan atau Asuransi Kesehatan tidak mengganti kehilangan penghasilan ini.

Premi ditentukan oleh masing – masing perusahaan berdasarkan kondisi masing – masing tertanggung.

Untuk paham dan cermat soal ketentuan mengenai kriteria klaim uang pertaggungan jika mengalami penyakit kritis.

Jika punya penyakit yang sudah ada sebelumnya, sebelum join asuransi, secara umum, penyakit tersebut tidak bisa dicover dalam asuransi penyakit kritis.

Tertanggung tidak bisa langsung klaim setelah punya polis, tetapi harus tunggu, misalnya 90 hari kalender, sejak penerbitan polis untuk bisa mengajukan klaim.

Kesempatan untuk mempelajari polis asuransi selama 14 hari sejak terbit dan jika membatalkan polis dalam waktu 14 hari tersebut maka premi dikembalikkan 100%.

Rencana keuangan keluarga yang sehat adalah yang memiliki proteksi memadai untuk segala kemungkinan resiko.

Asuransi penyakit kritis memiliki fungsi yg berbeda dengan asuransi kesehatan. Karena itu jenis asuransi ini diperlukan, meskipun sudah punya BPJS Kesehatan.

Daftar Isi

Penyakit kanker jantung cuci darah tidak hanya punya resiko kematian tinggi tetapi... Baca Lagi

Polis asuransi kesehatan AXA Mandiri wajib dibaca cermat oleh pemegang polis dan peserta... Baca Lagi

{kind=link}