Daftar Isi

Pasti banyak dari Anda yang tergiur tawaran bahwa menabung di Asuransi lebih baik dari menabung dbank karena keuntungan Asuransi yang berkali lipat lebih tinggi. Apa betul? Apa resikonya menempatkan dana di Asuransi? Pahami dulu sebelum memutuskan.

Yang paling sering saya dengar dan banyak orang pun berkata demikian adalah agent menjual keunggulan menabung di asuransi karena keuntungan berlipat dibandingkan tabungan konvensional di bank.

“Sudah keuntungan tinggi, dapat proteksi jiwa lagi”, demikian salah satunya.

Kalau seperti itu, siapa yang tidak mau? Tapi apa betul seperti itu?

Yang paling penting kita harus paham bahwa terdapat perbedaan kontras antara keduanya. Perbedaan tersebut menyangkut banyak hal.

Catatan: asuransi yang kami bandingkan dalam artikel ini dengan tabungan adalah asuransi dengan unsur investasi atau dikenal sebagai unit link. Untuk asuransi murni atau term-life, karena tidak memiliki unsur investasi, maka kami tidak membahasnya disini.

Uang yang kita tempatkan di bank dijamin oleh negara melalui Lembaga Penjamin Simpanan (LPS).

Jika bank menghadapi masalah, uang simpanan nasabah aman dan terlindungi. LPS turun tangan menalangi simpanan di bank yang mengalami masalah tersebut, sehingga dana nasabah tetap bisa dibayarkan.

Uang kita di bank 100% super aman. Tidak ada resiko sama sekali.

Itu pula sebabnya kenapa tabungan memberikan bunga atau return yang rendah. Karena super aman tersebut.

High Risk High Return; Low Risk Low Return.

Uang yang kita tempatkan di Asuransi tidak ada jaminan dari pemerintah. Tidak ada lembaga penjaminan, seperti di tabungan, terhadap produk asuransi.

Artinya, uang premi yang disetorkan nasabah ke Asuransi bisa berkurang. Misalnya, iuran premi Rp 1 juta per bulan dan membayar selama 2 tahun. Di akhir tahun ke 2, nilai uang tersebut bisa jadi kurang dari 24 juta karena resiko turunnya nilai dari investasi yang dilakukan oleh asuransi.

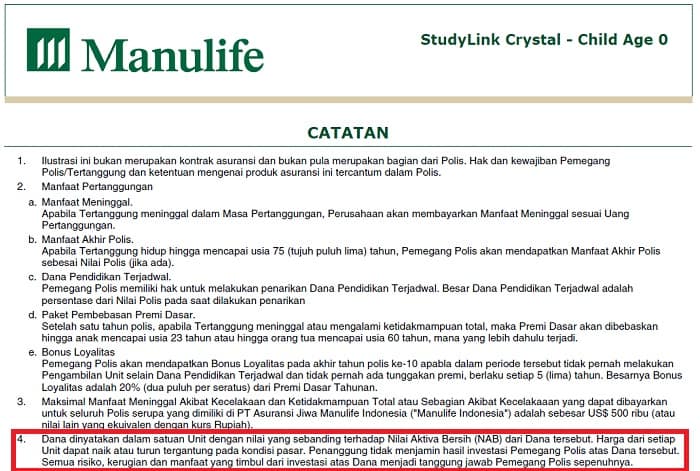

Untuk lebih jelasnya, berikut ini kami cuplik penjelasan resiko yang disampaikan oleh perusahaan asuransi dalam proposal unit link. Perhatikan yang di kotak dengan garis merah yang menjelaskan bahwa resiko dan manfaat ditanggung oleh pemegang polis.

Artinya, tidak terdapat penjaminan seperti di tabungan untuk produk asuransi dengan investasi.

Penjelasan diatas ini terdapat di semua proposal atau polis asuransi. Perusahaan asuransi sudah secara terbuka menyampaikan resiko produk ini.

Tinggal kita sebagai calon nasabah, jeli tidak, membaca dan mengartikannya.

Kenapa asuransi lebih beresiko dibandingkan bank? Karena asuransi menawarkan kesempatan return yang lebih tinggi dibandingkan tabungan, sehingga ia menempatkan uang nasabah untuk diinvestasikan dalam instrumen keuangan yang memiliki resiko.

Baca juga: Investasi Emas Online

Asuransi menempatkan premi yang dibayar nasabah ke instrumen keuangan. Misalnya, asuransi menempatkan premi ke instrumen saham, obligasi, dan pasar uang, supaya premi tersebut diinvestasikan sehingga menghasilkan tingkat keuntungan yang lebih tinggi dari tabungan.

Karena penempatan di instrumen keuangan ini, kita tidak perlu heran bahwa tingkat keuntungan asuransi menjadi lebih tinggi dibandingkan tabungan.

Namun, ini yang nasabah perlu pahami, potensi keuntungan tinggi asuransi yang diberikan oleh penempatan di instrumen keuangan itu memiliki resiko. It comes with price.

Bisa untung, bisa rugi. Ada resikonya.

Tidak serta merta menempatkan di asuransi itu buruk. Semuanya kembali lagi tergantung kebutuhan kita masing -masing.

Yang ingin kami sampaikan dalam artikel ini adalah menganggap menabung asuransi lebih baik dari menabung di bank itu salah besar. Totally wrong!

Menabung di Asuransi menawarkan keuntungan besar, tetapi resikonya juga besar. Penjual asuransi seringkali tidak menjelaskan resiko ini secara transparan.

Menabung di bank memang (sangat) kecil bunganya, namun sangat sangat aman. Tidak resiko sama sekali.

Kami berpendapat bahwa tujuan mengambil asuransi seharusnya dikembalikkan ke fungsi asuransi sebagai alat proteksi. Kita selayaknya membeli asuransi karena alasan proteksi jiwa, bukan karena keuntungan atau return-nya.

Ada banyak instrumen keuangan lain yang lebih baik sebagai alat investasi dibandingkan asuransi. Simak: pilihan instrumen investasi yang lebih baik dari asuransi.

Kami tidak tahu kenapa belakangan ini trend penjualan asuransi adalah sebagai produk investasi. Menjual asuransi dengan mempromosikan tingginya return yang didapat.

Pemasar menjual asuransi sebagai produk yang menandingi tabungan. Mempromosikan bahwa menabung di asuransi mendapatkan bunga berkali lipat lebih baik dari tabungan.

Kami sangat mendukung bahwa setiap orang memiliki asuransi karena sangat penting bagi perindungan jiwa proteksi keluarga. Namun, kami tidak setuju menjual asuransi karena alasan hasil investasinya yang lebih unggul dibandingkan tabungan.

Daftar Isi

Pengeluaran untuk berobat gigi kerap mengejutkan banyak orang Karena mahalnya Namun... Baca Lagi

Asuransi kecelakaan adalah jenis asuransi yang memberikan jaminan perlindungan kepada... Baca Lagi

Apa manfaat asuransi syariah Tidak hanya soal agama tetapi ternyata asuransiu syariah... Baca Lagi

Komentar (7 Komentar)