Daftar Isi

Asuransi Prudential vs Manulife. Review, mana asuransi kesehatan terbaik. Seiring dengan banyaknya orang yang membutuhkan asuransi kesehatan, terlebih setelah banyak perusahaan wajib beralih ke BPJS Kesehatan. Update 2019: Asuransi Prudential PRUprime healthcare.

Perbandingan antara asuransi kesehatan Prudential dan Manulife sengaja kami pilih karena beberapa alasan.

(1) keduanya sangat populer di masyarakat sebagai perusahaan asuransi terbaik di Indonesia; (2) punya reputasi sangat baik dalam pelayanan dan finansial; (3) memiliki produk asuransi kesehatan yang lengkap.

Asuransi Prudential kesehatan adalah PRUhospital & surgical cover.

Manfaat PRUhospital & surgical cover adalah penggantian secara cashless biaya rawat inap, ICU, dan pembedahan sesuai dengan manfaat yang diambil, selama Tertanggung Utama menjalani perawatan di rumah sakit, sampai dengan usia Tertanggung 55 tahun, 65 tahun dan 75 tahun (tergantung pilihan masa pertanggungan).

Asuransi kesehatan Prudential ini merupakan manfaat tambahan.

Asuransi kesehatan harus dibeli berbarengan dengan produk utama, yaitu asuransi jiwa dan investasi. Tidak bisa membeli hanya asuransi kesehatan.

Asuransi Prudential PRUprime healthcare adalah asuransi prudential untuk perlindungan kesehatan dengan pembayaran manfaat sesuai tagihan rumah sakit. Produk PRUprime healthcare ini dirancang untuk berbagai manfaat pembayaran biaya rawat inap, rawat jalan, tindakan bedah, dan manfaat lainnya.

Asuransi Prudential PRUprime healthcare menawarkan enam pilihan santunan (plan) yang dapat diambil dengan menyesuaikan besarnya kebutuhan perlindungan.

Disamping itu, PRUprime healthcare memberikan perlindungan tidak hanya di Indonesia, tapi juga dengan jangkauan internasional sesuai standar pelayanan asuransi Prudential Indonesia.

Ketentuan Asuransi Prudential PRUprime healthcare:

Asuransi kesehatan Manulife yang kami pilih adalah MiUltimate HealthCare. Salah satu yang terbaik diantara beberapa pilihan proteksi kesehatan di Manulife.

Asuransi kesehatan memberikan penggantian secara cashless untuk biaya rawat inap di Rumah Sakit dan rawat jalan hingga usia 80 tahun, sesuai dengan tagihan dari rumah sakit.

Berbeda dengan Prudential, produk Manulife ini adalah asuransi kesehatan murni.

Artinya, manfaatnya hanya proteksi kesehatan. Tidak ada manfaat proteksi jiwa dan investasi.

Manfaat utama asuransi kesehatan Manulife adalah:

Usia Masuk Tertanggung dan Tanggungan (Pasangan): 1 bulan – 70 tahun

Tanggungan (Anak-anak): 1 bulan – 17 tahun; Manfaat Melahirkan: 20 tahun – 43 tahun

Program perlindungan asuransi kesehatan yang memberikan manfaat dasar yaitu Manfaat Perawatan Rumah Sakit dan manfaat pilihan yaitu Manfaat Rawat Jalan, Manfaat Perawatan Gigi, dan Manfaat Melahirkan. Besar manfaat pertanggungan adalah sama dengan biaya yang dibayar oleh Tertanggung dan/atau Tanggungan, tapi tidak melebihi batas maksimal yang tercantum dalam Tabel Manfaat masing-masing manfaat

Masa Pertanggungan:

Metode Pembayaran Premi: Tahunan, Semesteran, Kuartalan, dan Bulanan

Perbandingan dilakukan atas berbagai aspek dengan tujuan mendapatkan gambaran yang komprehensif.

Salah satu yang penting dalam memilih asuransi kesehatan adalah sistem penggantian. Jika penggantiannya tidak bagus, peserta tidak bisa mendapatkan manfaat yang maksimal.

Prudential dan Manulife punya model yang sama, yaitu mengganti sesuai tagihan rumah sakit.

Perbedaannya adalah di limit penggantian.

Terdapat yang namanya inner limit dan limit tahunan. Limit tahunan membatasi total klaim dalam 1 tahun, sedangkan inner limit membatasi total tagihan per rawat inap di rumah sakit.

Prudential menerapkan inner limit dan limit tahunan.

Contohnya, plan kamar Rp 500rb di Prudential memiliki inner limit Rp 9.8 juta untuk biaya obat dan laboratorium (Biaya Aneka Perawatan Rumah Sakit) dan limit tahunan rp 215 juta (untuk seluruh penggantian, tidak hanya obat dan lab saja). Bisa dilihat dalam tabel dibawah ini.

Artinya, jika masuk rumah sakit, maksimum biaya obat dan lab yang di cover Prudential untuk kamar Rp 500rb adalah Rp 9.8 juta. Lebih dari itu, biaya ditanggung peserta meskipun limit tahunan masih tersedia.

Jika nanti masuk rumah sakit kembali, inner limit akan mulai lagi dari Rp 9.8 juta. Namun, limit tahunan akan berkurang, tidak lagi Rp 215 juta, tetapi sudah dikurangi akumulasi klaim rumah sakit sebelumnya.

Manfaat Asuransi Prudential Kesehatan

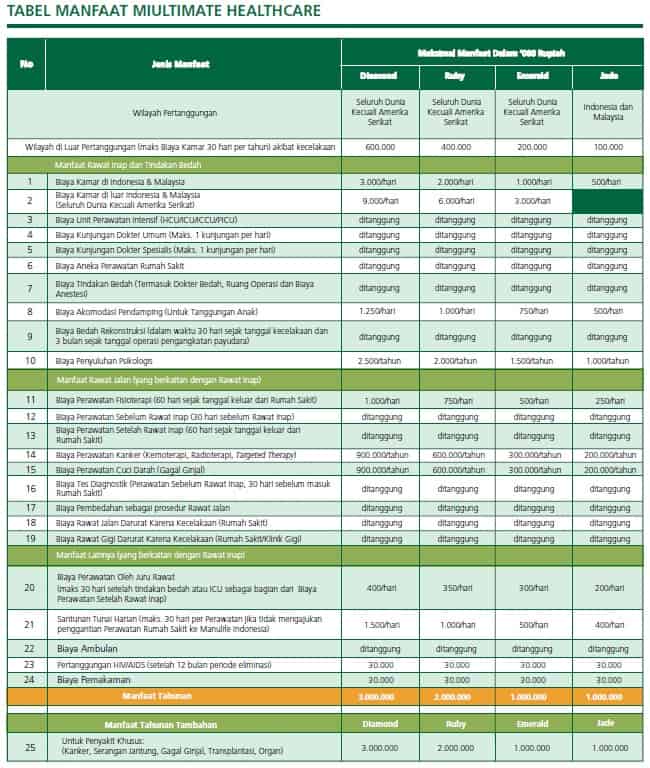

Manulife menerapkan limit tahunan. Tidak ada inner limit.

Manulife membayar sesuai dengan tagihan kesehatan (as charged) dengan limit tahunan, sesuai dengan plan yang dipilih.

Contohnya, plan kamar Rp 500 rb di Manulife dibatasi limit tahunan Rp 1 M.

Artinya, berapa pun biaya obat dan lab akan dicover oleh Manulife selama limit tahunan masih tersedia. Misalnya, masuk Rumah sakit biaya obat 50 juta, Manulife akan cover karena masih di dalam limit tahunan.

Hal ini bisa dilihat di tabel manfaat Manulife dimana terdapat tulisan 'ditanggung' untuk Biaya Aneka PerawatanRumah Sakit. Itu artinya tidak ada inner limit untuk biaya ini (termasuk di dalamnya obat, laboratorium dll).

Manfaat Asuransi Manulife Kesehatan

Prudential dan Manulife memberikan penggantian perawatan di luar negeri.

Perbedaanya adalah:

Tidak ada manfaat tambahan rawat jalan,gigi dan melahirkan di Prudential.

Manulife menawarkan manfaat tambahan rawat jalan, gigi dan melahirkan untuk pembayaran secara tahunan.

Manfaat rawat jalan dan perawatan gigi di manulife adalah sebesar Rp 10 juta sd 20 juta per tahun, melahirkan Rp 25 juta sd 50 juta per tahun tergantung plan.

Namun, penggantiannya tidak 100%. Berlaku sistem co-payment 20% yang harus ditanggung peserta.

Contohnya, tagihan rawat jalan Rp 1 juta, Manulife membayar peserta max 80%, yaitu Rp 800rb, sisanya yang 200rb dibayar peserta.

Prudential tidak memiliki paket keluarga yang memberikan diskon premi jika pesertanya satu keluarga.

Untuk bisa mengambil asuransi kesehatan di Prudential, masing – masing peserta, termasuk anak, harus membeli asuransi jiwa dan investasi terlebih dahulu sebagai produk utama.

Manulife memberikan potongan premi sebesar 5% bila mengikutsertakan anggota keluarga Anda (family plan) untuk minimal 3 Tertanggung dan diskon berlaku atas keseluruhan premi yang dibayarkan.

Karena ini adalah asuransi kesehatan murni, peserta Manulife tidak harus membeli asuransi jiwa.

Buat anak tidak perlu beli asuransi terpisah cukup ikut dengan orang tua.

Ada perbedaan masa berlaku perlindungan.

Prudential memberikan pilihan masa perlindungan. Bisa sampai usia 55, 65 atau paling lama 75 tahun.

Manulife memberikan perlindungan lebih lama, yaitu sampai usia 80 tahun. Dan tidak ada pilihan masa perlindungan. Semua peserta dilindungi sampai usia 80 tahun selama pembayaran premi lancar.

Bagaimana jika terjadi penyakit kritis? Apakah ada tambahan limit untuk membiayai penyakit kritis?

Maklum biaya penyakit kritis biasanya mahal.

Asuransi Kesehatan Prudential tidak memberikan tambahan limit. Jika ingin menambah limit, peserta harus membeli asuransi tambahan penyakit kritis.

Manulife memberikan tambahan limit (on top of limit yang sudah ada) jika peserta terkena penyakit kritis berikut ini:

Tambahan limitnya bervariasi mulai dari Rp 200 juta sd Rp 600 juta setahun.

Misalnya, peserta punya limit asuransi kesehatan Rp 1 M/tahun dari Manulife. Lalu peserta tertimpa musibah kena kanker maka Manulife memberikan tambahan limit Rp 600 juta. Sehingga total limit menjadi rp 1.6 M/tahun.

Asuransi dari Manulife adalah asuransi kesehatan murni. Tidak ada unsur investasinya.

Akibatnya, preminya hangus.

Peserta di Manulife wajib membayar premi setiap tahun. Jika premi tidak dibayar, manfaat asuransi kesehatan berhenti.

Premi di asuransi kesehatan Prudential tidak hangus. Premi bisa diambil nantinya.

Tapi, pengembalian premi tersebut ada syaratnya, yaitu jika kinerja investasinya bagus. Hasil investasinya mencukupi untuk mengembalikkan premi.

Kenapa seperti itu?

Karena premi yang dibayar ke Pru dialokasikan untuk proteksi jiwa, investasi dan kesehatan.

Jika return investasi menguntungkan, nasabah di Pru bisa memanfaatkan hasil investasi tersebut untuk mengembalikkan (menarik) premi.

Itu sebabnya pula, nasabah di Pru setelah beberapa tahun bisa tidak membayar premi (cuti premi) karena preminya sudah dibayarkan dari hasil investasinya.Hasil investasi dipotong untuk membayari premi.

Bagaimana jika hasil investasinya jelek?

Jika hasilnya jelek, maka tidak tersedia cukup dana untuk mengembalikkan (menarik) premi.

Ini ringkasannya. Dari perbandingan ini, Anda bisa memutuskan mana yang paling cocok dengan kebutuhan Anda.

Jika membutuhkan keterangan kedua produk ini secara lebih lengkap, bisa download disini:

Baca Juga: Asuransi Kesehatan Karyawan Dihapus, Wajib Ikut BPJS, Apa Alternatifnya?

Tidak ada produk yang lebih baik dari yang lain. Asuransi Prudential tidak lebih baik dari Manulife. Begitu pula sebaliknya.

Yang ada adalah produk yang paling sesuai dengan kondisi dan kebutuhan Anda.

Simak: Bayar Premi 10 tahun, Cover Asuransi Kesehatan usia 80 Tahun; GRATIS Konsultasi Premi Asuransi

Daftar Isi

Asuransi rawat inap dengan fasilitas cashless adalah manfaat yang paling banyak dicari... Baca Lagi

Ketika memutuskan berhenti bekerja dan memulai usaha sendiri satu hal yang perlu segera... Baca Lagi

Hadirnya BPJS dengan premi murah dan manfaat luas menimbulkan pertanyaan apa masih... Baca Lagi

Komentar (6 Komentar)